Анализ и прогнозирование финансовой устойчивости предприятия

Возможно выделение 4х типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс ³О; Фт ³О; Фо ³0; т.е. S= {1,1,1};

2.Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т.е. S={0,1,1};

3.Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс<0; Фт<0;Фо³0;т.е. S={0,0,1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}.

Задачей анализа финансовой устойчивости является оценка степени зависимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Для анализа финансовой устойчивости используются следующие показатели:

1. Коэффициент автономии (Kа) представляет собой одну из важнейших характеристик финансовой устойчивости предприятия, его независимость от заемного капитала и равен доле источников средств в общем итоге баланса:

Kа = Собственный капитал

Общий итог средств (1.5)

2. Коэффициент финансовой независимости (Kзав) является обратным коэффициенту автономии:

Kзав = 1/Kа (1.6)

3. Коэффициент соотношения заемного и собственного капитала, или коэффициент финансового риска показывает соотношение привлеченных средств и собственного капитала:

Kфр = Привлеченные средства / Собственный капитал (1.7)

Коэффициент маневренности собственного капитала:

Kман = Собственные оборотные средства

Собственный капитал (1.8)

5. Коэффициент покрытия инвестиций показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами:

Kпдв= Долгосрочные обязательства / Внеоборотные активы (1.9)

6. Коэффициент обеспечения материальных запасов собственными средствами:

Kмз= Собственные оборотные средства / Запасы (1.10)

7. Коэффициент соотношения собственных и заемных средств:

K сс/зс = (Привлеченный капитал + Краткосрочные кредиты банков)

Собственный капитал (1.11)

8. Коэффициент мобильности собственных средств:

Кмоб = (Собственный капитал – Внеоборотные активы)

Собственный капитал (1.12)

Показывает степень мобильности собственных средств предприятия.

Одна их важнейших характеристик финансового состояния предприятия - стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде всего, с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так многие предприятия, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал - заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, когда несколько кредиторов одновременно потребуют свои средства обратно в «неудобное» время.

Несмотря на кажущуюся простоту задачи количественного оценивания финансовой устойчивости предприятия, единого общепризнанного подхода к построению соответствующих алгоритмов оценки нет. Показатели, включаемые в различные методики анализа, могут существенно варьировать как в количественном отношении, так и по методам расчета[7].

2 Анализ финансовой устойчивости ЗАО «Росс»

2.1 Краткая характеристика предприятия

ЗАО «Росс» является коммерческой организацией по производству кабельно-проводниковой продукции различных марок. Общество имеет свидетельство о государственной регистрации № 589 серия АО-СР от 19.07.2001г., выданное Городской регистрационной палатой г. Москвы. На основании этих данных 13.12.2002 г. внесена запись в ЕГРЮЛ. Юридический адрес предприятия: г. Москва, ул. Пескова 9.

Деятельность организации не подлежит лицензированию.

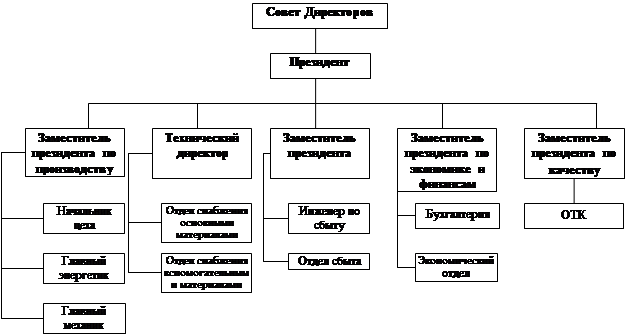

Организационная структура управления ЗАО «Росс» представлена в виде схемы (Рисунок 2.1).

Рисунок 2.1 – Организационная структура управления ЗАО «Росс»

К числу основных поставщиков ЗАО «Росс», относятся московские фирмы ЗАО «Авантек» (поставки меди), ООО «Альстен» (алюминий), ООО «Астронг-Полимер» (пластикат).

ЗАО «Росс» осуществляет поставки готовой продукции следующим организациям: ООО «Промышленные системы», ОАО «РОСНЕФТЬ», ООО «Астион» (г.Москва), ООО «Ространс» (г. Волжский), ОАО «Сибур» (Ямало - Ненецкий АО), а также мелкооптовым фирмам и частным лицам.

В таблице 2.1. представлены основные технико-экономические показатели, характеризующие деятельность ЗАО «Росс» в 2005- 2006 годах.

Таблица 2.1

Основные технико-экономические показатели ЗАО «Росс» в 2005 – 2006 гг., тыс. руб.

|

Показатели |

Периоды |

Отклонение | ||

|

2005 |

2006 |

абсолют |

относит,% | |

|

1 |

2 |

3 |

4 |

5 |

|

1.Объем реализованной продукции (выручка от продаж), тыс. руб. |

85 955,00 |

62 325,00 |

-23 630,00 |

-27,49 |

|

2.Среднесписочная численность работающих, чел. |

98 |

55 |

-43 |

-43,9 |

|

в том числе рабочих, чел |

70 |

35 |

-35 |

-50,0 |

|

3.Среднегодовая выработка на одного работающего, тыс.руб., в т.ч. |

877,09 |

1 133,18 |

256,09 |

29,20 |

|

работника, тыс. руб. |

1 227,93 |

1 780,71 |

552,79 |

45,02 |

|

4 Фонд заработной платы промышленно-производственного персонала, т.р. |

8 566,00 |

2 874,00 |

-5 692,00 |

-66,45 |

|

5. Среднегодовая заработная плата промышленно-производственного персонала, т.р. |

713,80 |

239,60 |

-474,20 |

-66,43 |

|

6.Среднегодовая стоимость основных производственных фондов, тыс.руб. |

35 902,50 |

34 551,50 |

-1 351,00 |

-3,76 |

|

7.Среднегодовая стоимость оборотных средств, тыс.руб. |

22 078,00 |

21 125,00 |

-953,00 |

-4,32 |

|

8 Полная себестоимость реализованной продукции, тыс. руб |

68 872,00 |

52 043,00 |

-16 829,00 |

-24,44 |

|

9. Валовая прибыль, тыс.руб. |

17 083,00 |

10 282,00 |

-6 801,00 |

-39,81 |

|

10.Затраты на один рубль реализации продукции,р. |

0,80 |

0,84 |

0,03 |

4,21 |

|

11.Прибыль от продаж, тыс. руб. |

1 131,00 |

-4 895,00 |

-6 026,00 |

-532,80 |

|

12. Прибыль до налогообложения, тыс. руб |

-1 009,00 |

-8 133,00 |

-7 124,00 |

706,05 |

|

14 Рентабельность основного вида деятельности, % |

1,32 |

-7,85 |

-9,17 |

-696,90 |

|

15 Рентабельность капитала, % |

1,64 |

-9,41 |

-11,05 |

-672,76 |