Анализ и пути совершенствования деятельности предприятия

Далее проводим анализ выполнения основных показателей деятельности театра.

В течение 2004 года было показано 186 спектаклей при плане 182, что составило к плану 104 %.

Средняя наполняемость зала 274 места или 65 %.

Средняя цена билета на вечерние спектакли составила 122 руб., на дневные - 80 руб.

В 2004 году выпущено 7 новых спектаклей.

Получено из бюджета на новые постановки 1417,3 тыс. руб.

Получено доходов от премьерных спектаклей 2570,9 тыс. руб.

Средняя продолжительность проката спектаклей 2-3 года.

Дебиторская задолженность на 01.01.2005 уменьшилась по сравнению с дебиторской задолженностью на 01.01.2004 на 267,1 тыс. руб. и составила 383,4 тыс. руб

Кредиторская задолженность на 01.01.2005 составила 145,4 тыс. руб., что на 80,3 тыс. руб. меньше, чем на 01.01.2004.

В таблице 2.13 отражена стоимость спектаклей за 2004 год

Таблица 2.13

Стоимость спектаклей за 2004 год

|

Название спектакля |

Материальные затраты |

Вознаграждение |

ВСЕГО | |

|

2003 |

2004 | |||

|

Король Лир |

119020 |

136139 |

32834 |

287993 |

|

Аккомпаниатор |

108440 |

154393 |

262833 | |

|

Люти |

137958 |

173376 |

311334 | |

|

Свидание в предместье |

120570 |

148003 |

268573 | |

|

Папа в паутине |

103557 |

123649 |

227206 | |

|

Укрощение строптивой |

97619 |

207588 |

305207 | |

|

Елена Премудрая |

37447 |

22181 |

59628 | |

|

ВСЕГО |

724611 |

136139 |

862024 |

1722774 |

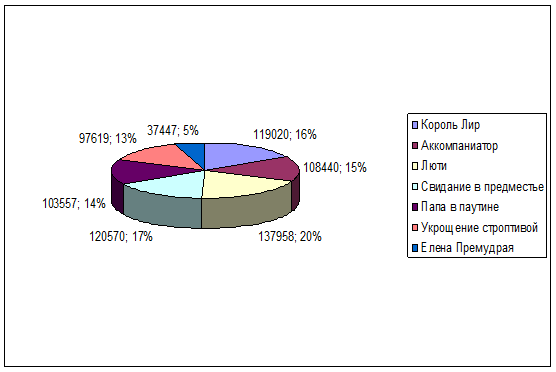

На рис. 2.9 отражена структура материальных затрат театра по спектаклям в 2004 году

Рис. 2.9. Структура материальных затрат Алтайского краевого театра драмы в 2004 году

Как видно из рис. 2.9, в 2004 году наибольшую долю в структуре материальных затрат составил спектакль «Люти» (20%), а наименьшую – «Елена Премудрая» (2%).

Далее проводим анализ основных фондов театра в 2002 – 2004 годах в таблице 2.14 (приложение 18).

Как видно из таблицы 2.14:

- в 2003 году произошел рост стоимости зданий на 13667776 руб. а в 2004 году еще на 557175 руб.

- в 2003 году произошел рост стоимости сооружений на 8200666 руб., а в 2004 году – еще на 334305 руб.

- в 2003 году произошел рост стоимости машин и оборудования на 2733555 руб. , а в 2004 году – еще на 111435 руб.

- в 2003 году произошел рост стоимости транспортных средств на 5467111 руб. , а в 2004 году – на 222870 руб.

- в 2003 году произошел рост инвентаря на 7107244 руб. , а в 2004 году – еще на 289731 руб.

- в 2003 году произошел рост других видов основных средств на 13121065 руб., а в 2004 году – еще на 534888 руб.

- в целом сумма основных средств выросла на 54671105 руб. в 2003 году, и на 2228699 руб. в 2004 году.

Структура основных средств в 2002-2004 годах практически не изменилась.

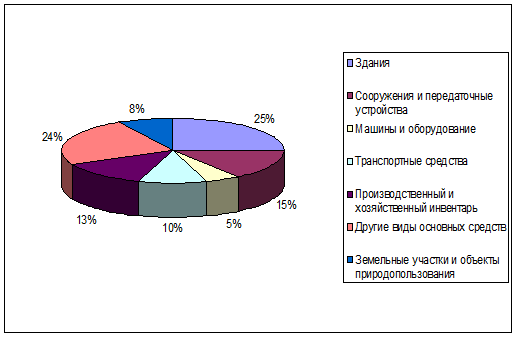

На рис. 2.10 отражена структура основных средств в 2004 году

Рис. 2.10. Структура основных средств Алтайского краевого театра драмы в 2004 году

Как видно из рис.2.10 в 2004 году наибольшую долю в структуре основных средств театра занимали здания (25%), и другие виды основных средств (24%), а наименьшую – машины и оборудование (5%).

В таблице 2.15 отражена оценка эффективности использования основных средств в театре.

Таблица 2.15

Оценка эффективности использования основных средств в Алтайском краевом театре драмы в 2002- 2004 года

|

Наименование показателя |

2002 |

2003 |

2004 |

2003 к 2002 |

2004 к 2003 |

|

Коэффициент прироста |

0,04 |

-0,03 |

0,22 |

-0,07 |

0,25 |

|

Коэффициент ввода |

0,05 |

0,01 |

0,36 |

-0,04 |

0,36 |

|

Коэффициент обновления |

0,17 |

0,18 |

0,19 |

0,01 |

0,01 |

|

Коэффициент выбытия |

0,01 |

0,04 |

0,18 |

0,03 |

0,14 |

|

Коэффициент замены |

0,30 |

0,31 |

0,03 |

0,01 |

-0,28 |

|

Коэффициент расширения |

0,70 |

0,69 |

0,97 |

-0,01 |

0,28 |

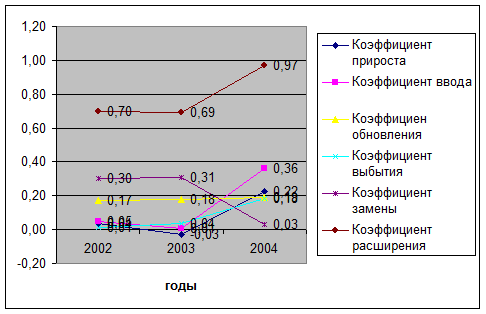

Рис. 2.11. Динамика показателей эффективности использования основных средств Алтайского краевого театра драмы в 2002-2004 годах

Как видно из рисунка 2.11, в театре произошел рост коэффициента расширения с 0,7 до 0,97, коэффициента обновления с 0,17 до 0,19, коэффициента выбытия с 0,01 до 0,18.