Анализ и пути улучшения финансового состояния предприятия

Главная цель анализа - своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решить задачи:

1. На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки финансового состояния предприятия используется целая система показателей, характеризующих изменения:

структуры капитала предприятия по его размещению и источникам образования;

эффективности и интенсивности его использования;

платежеспособности и кредитоспособности предприятия;

запаса его финансовой устойчивости;

По мнению Кистеревой Е.В., анализ финансового состояния предприятия должен основываться главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид (9, с.3).

Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми "нормами" для оценки степени риска и прогнозирования возможностей банкротства;

с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

с аналогичными данными за предыдущие годы для изучения тенденций улучшения и ухудшения финансового состояния предприятия.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ - проводится службами предприятия, и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Его цель - установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ - осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодного вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

1.2 Роль анализа финансово-хозяйственной деятельности в управлении предприятием

Определение границ финансовой устойчивости предприятия, по мнению экономиста Гребенщиковой Е., относится к числу наиболее важных экономических проблем, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, его неплатежеспособности и, в конечном счете, к банкротству, а "избыточная" устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами (8, с.18).

Анализ финансового состояния предприятия преследует несколько целей:

определение финансового положения;

выявление изменений в финансовом состоянии в пространственно-временном разрезе;

выявление основных факторов, вызывающих изменения в финансовом состоянии;

прогноз основных тенденций финансового состояния.

Оценка финансового состояния компании состоит из нескольких этапов:

1. комплексная оценка нескольких направлений деятельности предприятия;

2. применение широкого набора показателей с целью всестороннего изучения финансового состояния предприятия;

3. использование экспертных методов для выявления количественных критериев.

Алгоритм традиционного финансового анализа включает следующие этапы:

1. Сбор необходимой информации (объем зависит от задач и вида финансового анализа).

2. Обработку информации (составление аналитических таблиц и агрегированных форм отчетности).

3. Расчет показателей изменения статей финансовых отчетов.

4. Расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым агрегатам (финансовая устойчивость, платежеспособность, рентабельность).

5. Сравнительный анализ значений финансовых коэффициентов с нормативами (общепризнанными и среднеотраслевыми).

6. Анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения).

7. Подготовку заключения о финансовом состоянии компании на основе интерпретации обработанных данных.

В настоящее время исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами.

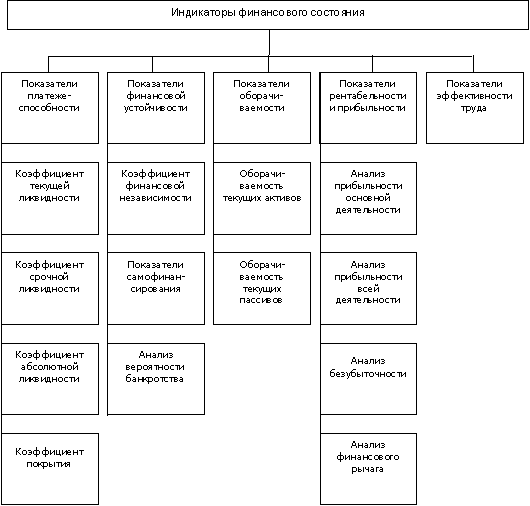

Набор экономических показателей, более детально и точно характеризующих финансовое положение и активность предприятия, должен предполагать расчет следующих групп индикаторов: анализ ликвидности (или платежеспособности), анализ финансовой устойчивости, анализ оборачиваемости (или деловой активности), анализ рентабельности и анализ эффективности труда. Классификация представительного состава индикаторов финансового состояния предприятия приведена на рис.1.

Рисунок 1 - Классификация индикаторов финансового состояния предприятия

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Глава 2. Оценка и прогнозирование финансового состояния предприятия

2.1 Организационно-экономическая характеристика предприятия ООО "Магнит"

Полное наименование предприятия: Общество с ограниченной ответственностью "Магнит", сокращенной наименование - ООО "Магнит".

Местонахождение и почтовый адрес предприятия: 433405, Россия, Ульяновская область, Чердаклинский район, п. Мирный, ул. Советская, д.4.

Основной целью деятельности предприятия является получение прибыли. Правовое положение ООО "Магнит", порядок создания, реорганизации и ликвидации общества определяет Федеральный закон РФ "Об обществах с ограниченной ответственностью" № 14-ФЗ от 8 февраля 1998 г. ООО "Магнит" является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Учредительным документом ООО "Магнит" является устав. Руководство текущей деятельностью общества осуществляется директором. Главный бухгалтер подчиняется непосредственно директору предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Директор предприятия действует от имени предприятия, представляет интересы предприятия во всех учреждениях и организациях, распоряжается имуществом, заключает договоры, выдает доверенности, открывает в банках счета, совершает банковские операции, утверждает штаты и определяет численность работников, издает приказы и дает указания, обязательные для всех работников предприятия. Уставный капитал предприятия составляет 10 тыс. руб. Резервный капитал в 2007, 2008 и 2009 г. на предприятии не формировался.