Анализ поступления всех видов налогов и направления расходования средств федерального бюджета на примере Родниковского отделения УФК по Ивановской области

Известно, что расходы определяются как государственные платежи, которые не возвращаются, т.е. которые не вызывают и не погашают финансовых требований. Расходы могут быть как на текущие цели, так и на капитальные, могут быть как возмездные, т.е. заплаченные в обмен на что-то, как, например, приобретение товаров и услуг, так и безвозмездные.

Экономическая классификация расходов бюджетов показывает те виды финансовых операций, с помощью которых государство выполняет свои функции как внутри страны, так и во взаимоотношениях с другими странами. Согласно ранее действующей экономической бюджетной классификации РФ в 2004 году к основным видам относились:

-110100 «Оплата труда государственных служащих»;

-110200 «Начисления на оплату труда»;

-110300 «Приобретение предметов снабжения и расходных материалов»;

-110400 «Командировки и служебные расходы»;

-110500 «Оплата транспортных услуг»;

-110600 «Оплата услуг связи»;

-110700 «Оплата коммунальных услуг»;

-111000 «Прочие текущие расходы»;

-130300 «Трансферты населению»;

-240000 «Капитальные вложения в основные фонды».

Расходы федерального бюджета по видам кодов экономической бюджетной классификации РФ за 2003-2004 годы по Родниковскому отделению УФК по Ивановской области представлены в таблице 3.3.

Таблица 3.4 –Фактическое финансирование федерального бюджета по кодам экономической классификации в 2003-2004 годах

|

Код |

Наменование |

2004 год |

2003 год | ||

|

эк.клас. |

кода эк.классификации |

Сумма |

% отнош. |

Сумма |

% отнош. |

|

110100 |

Заработная плата |

24214.00 |

47.70 |

23357.00 |

50.80 |

|

110200 |

Начисл.на зар.плату |

7375.00 |

14.50 |

7007.10 |

15.20 |

|

110300 |

Приоб.расх.материалов |

5099.70 |

10.00 |

4360.00 |

9.40 |

|

110400 |

Командировки |

23.30 |

0.05 |

16.80 |

0.04 |

|

110500 |

Оплата тран.услуг |

123.00 |

0.30 |

108.60 |

0.20 |

|

110600 |

Оплата услуг связи |

535.00 |

1.10 |

311.50 |

0.70 |

|

110700 |

Оплата коммун.услуг |

2026.30 |

4.00 |

1419.10 |

3.16 |

|

111000 |

Прочие тек.расходы |

7541.70 |

14.85 |

5017.90 |

10.90 |

|

130300 |

Трансферты населению |

3868.00 |

7.50 |

4412.00 |

9.60 |

|

Итого |

50806.00 |

100.00 |

46010.00 |

100.00 | |

Направления расходования средств федерального бюджета в 2003-2004 годах для наглядности в процентном соотношении представлена диаграммами.

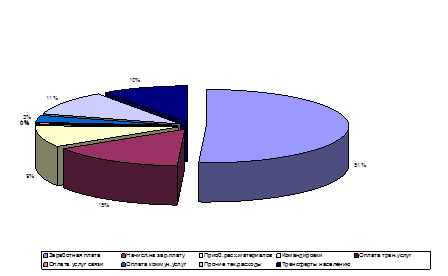

Рисунок 3.2 - Финансирование расходов федерального бюджета по кодам экономической классификации в 2003 году.

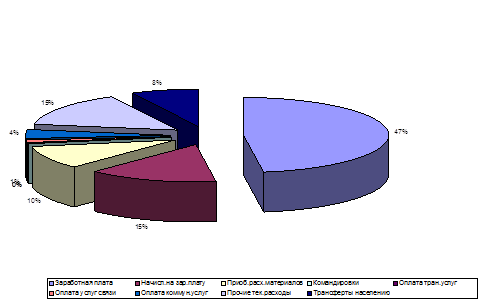

Рисунок 3.3 Финансирование расходов федерального бюджета по кодам экономической классификации в 2004 году.

Анализ финансирования расходов за 2003-2004 годы из федерального бюджета показывает, что из общей суммы средств, направленных на финансирование федерального бюджета в соответствии с кодами экономической классификации наибольший удельный вес в структуре расходов занимают расходы по кодам 110110 «Оплата труда государственных служащих» 50,8% в 2003 году и 47,7% в 2004 году; 110200 «Начисления на оплату труда» 15,2% в 2003 году и 14,5% в 2004 году; по коду 110300 «Приобретение предметов снабжения и расходных материалов» 9,4% в 2003 году и 10% в 2004 году; по коду 111000 «Прочие текущие расходы» 10,9 % в 2003 году и 14,85% в 2004 году; по коду 110700 «Оплата коммунальных услуг» 3,16 % в 2003 году и 4% в 2004 году; по коду 130300 «Трансферты населению» в 2003 году 9,6% и в 2004 году 7,5 %.

Таким образом, финансирование расходов на оплату труда, прочих текущих расходов, на оплату коммунальных услуг и трансфертов населению составляют наибольший удельный вес в общем объеме финансирования.

Доля коммунальных платежей в общем объеме расходов в 2003-2004 году составляет 3,165% и 4% соответственно.

На основании Приказа Минфина России от 10 июня 2003 года № 50н «Об утверждении порядка организации работы по доведению через территориальные органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета» в Родниковском отделении УФК по Ивановской области в 2004 году подлежали учету бюджетные обязательства за счет средств федерального бюджета по следующим кодам экономической классификации:

-110721 «Оплата отопления и технологических нужд»;