Анализ привлекательности инвестиционного проекта на примере строительства жилищного комплекса Гарибальди и последующей его продажи

CОДЕРЖАНИЕ

Введение

1. Методология анализа инвестиционных проектов

2. Анализ проекта строительства жилого комплекса «Гарибальди»

2.1 Описание проекта

2.2 Организационный план

2.3 Особенности финансовой модели

3. Показатели эффективности проекта (качественный и количественный анализ)

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решения по инвестированию осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятие того или иного решения.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного портфеля. Весьма существен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьировать. Нередко решения принимаются на интуитивной основе.

Предметом исследования является совокупность методов оценки инвестиционных проектов:

1. метод оценки инвестиционных проектов

2. метод расчета чистого приведенного эффекта

3. метод расчета индекса рентабельности инвестиции

4. метод расчета нормы рентабельности инвестиции

5. метод определения срока окупаемости инвестиций

6. метод расчета коэффициента эффективности инвестиции

Целью моей курсовой работы является получение практических навыков в анализе эффективности инвестиционных проектов.

Предметом исследования является совокупность методов анализа привлекательности инвестиционных проектов.

Объектом исследования данной курсовой работы является новый жилой комплекс бизнес-класса на пересечении Ленинского проспекта и ул. Гарибальди – это несколько монолитно-кирпичных домов, образующих единый архитектурный ансамбль. Расположение на пересечении улицы Гарибальди и Ленинского проспекта обеспечивает удобную транспортную связь комплекса с крупными магистралями, центром города и областью. С точки зрения инфраструктуры, этот район - один из самых обустроенных в Москве.

1. Методология анализа инвестиционных проектов

В наиболее общем смысле под инвестиционным проектом понимают любое вложение капитала на срок с целью извлечения дохода. В специальной экономической литературе по инвестиционному проектированию и проектному анализу инвестиционный проект рассматривается как комплекс взаимосвязанных мероприятий, направленных на достижение определенных целей в течение ограниченного периода времени.

Формы и содержание инвестиционных проектов могут быть самыми разнообразными - от плана строительства нового предприятия до оценки целесообразности приобретения недвижимого имущества. Во всех случаях, однако, присутствует временной лаг (задержка) между моментом начала инвестирования и моментом, когда проект начинает приносить прибыль.

Методы оценки инвестиционных проектов

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.д. Методы, используемые в анализе инвестиционной деятельности можно, подразделить на две группы:

1. основанная на дисконтированных оценках

2. основанная на учетных оценках.

Метод расчета чистого приведенного эффекта

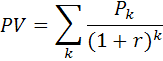

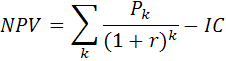

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком либо инвестором самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Чистый приведенный эффект рассчитывается по формулам:

Очевидно, что если: ![]() , то проект следует принять;

, то проект следует принять;

![]() , то проект следует отвергнуть

, то проект следует отвергнуть

![]() , то проект ни прибыльный и ни убыточный

, то проект ни прибыльный и ни убыточный

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

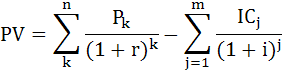

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

Где i – прогнозируемый средний уровень инфляции

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов (%), дисконтирующих множителей, дисконтированного значения денежной единицы и т.д. в зависимости от временного интервала и значения коэффициента дисконтирования.

Также необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

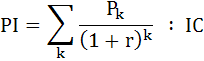

Метод расчета индекса рентабельности инвестиций

Этот метод является, по сути, следствием предыдущего. Индекс рентабельности (PI) рассчитывается по формуле:

Очевидно, что если, ![]() то проект следует принять

то проект следует принять

![]() , то проект следует отвергнуть

, то проект следует отвергнуть

![]() , то проект ни прибыльный, ни убыточный

, то проект ни прибыльный, ни убыточный