Анализ состояния фондового рынка Украины и тенденции его развития.

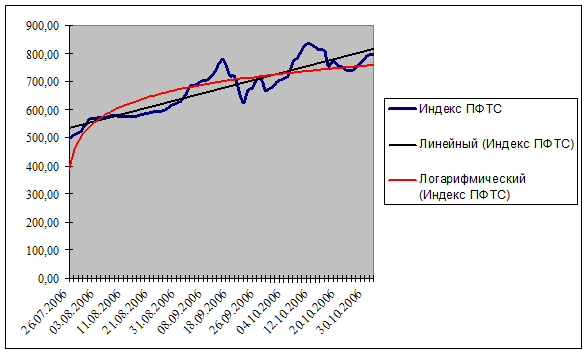

Линии тренда – это линии поддержки или сопротивления, имеющие наклон в сторону тренда [15, стр. 59]. На рисунке 2.3.5 построены линейная и логарифмическая линии тренда. Обе показывают восходящее движение рынка, но логарифмическая линия тренда имеет при этом более сглаженные очертания.

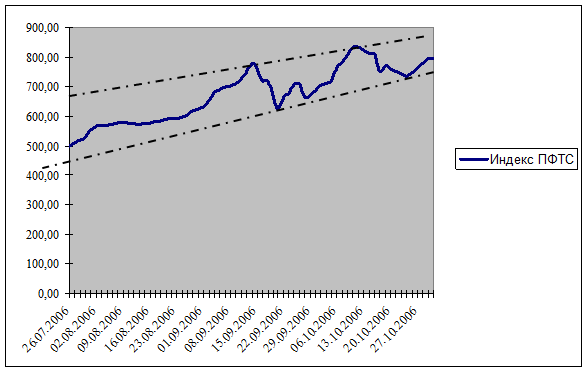

Рис. 2.2.4 Линии поддержки и сопротивления индекса ПФТС

Рис. 2.3.5 Индекс ПФТС и линии тренда

В Украине кроме индекса ПФТС существует ещё ряд индексов. Рассмотрим некоторые из них.

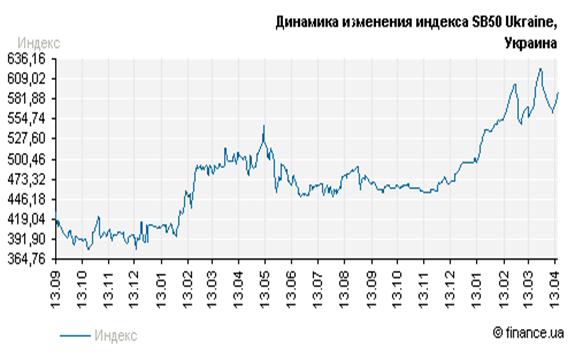

Индекс SB 50 UKRAINE создан компанией Sigma Bleyzer с целью повышения прозрачности инструмента анализа украинского фондового рынка. В основу его расчёта заложены принципиальные решения, которые используются ведущими мировыми индексами; так отдельно для расчёта капитализации используются цены реально заключённых сделок. Кроме того, не принимаются во внимание акции, которые находятся в государственной или коллективной собственности, а также в собственности стратегических инвесторов, то есть на индекс не влияют большие пакеты акций, которых нет в свободном обороте. Хотя SB 50 рассчитывается по строгим правилам и болем точно отображает ситуацію на рынке, он имеет и некоторые недостатки: учитывает только соглашения ПФТС, а вне ПФТС существует около 75 % вторичного рынка. Кроме того, цена акций определяется как средняя цена сделок, заключённых на протяжении рабочего дня, что обуславливается технологией и формой предоставления информации на ПФТС.

На рисунке 2.3.6 представлена динамика индекса за 360 дней. Очевидно, что его график очень похож на график индекса ПФТС и показывает аналогичную тенденцию к возрастанию.

Рис. 2.3.6 Индекс SB 50 UKRAINE за 360 дней

Начиная с 1997 года на фондовом рынке рассчитывается индекс КАС-20. Этот индекс рассчитывает компания «Альфа-капитал» по методике среднего взвешенного арифметического. Целью создания индекса является объективное отображение состояния фондового рынка на базе котировок акций 20 ликвидных предприятий. Преимуществом взвешенного индекса является предоставление большего удельного веса большим компаниям, которые являются «голубыми фишками» фондового рынка Украины [26, стр. 7].

На рисунке 2.3.7 представлена динамика данного индекса, которая также отражает долгосрочный рост украинского фондового рынка непосредственно с момента создания индекса. Тем не менее на данном графике максимумы выпажены не так резко, как на графике индекса ПФТС.

Рис. 2.3.7 Динамика изменения индекса КАС-20 за 306 дней

Таким образом, анализ динамики значений индексов ПФТС, КАС-20 и SB50 говорит о долгосрочной перспективе роста фондового рынка Украины. Безусловно, на рынке существует ряд проблем, таких как нестабильность, непрозрачность, недостаточная активность и прочие, но технический анализ говорит нам о перспективности украинского фондового рынка в долгосрочной перспективе. Такой вывод технического анализа совпадает с результатом фундаментального анализа.

3 ПЕРСПЕКТИВЫ РАЗВИТИЯ ФОНДОВОГО РЫНКА УКРАИНЫ

Украинский фондовый рынок сейчас находится на стадии формирования и становления. Несмотря на объективные трудности, которые возникают при этом, сделанные шаги дают надежду на то, что Украина постепенно приближается к цели — создания эффективного и справедливого рынка ценных бумаг, регулированного государством и интегрированного в мировые фондовые рынки.

Вместе с тем уже есть первые, иногда отрицательные, уроки. В частности, такие досадные разочарования, как противоправная деятельность некоторых доверительных обществ и финансовых посредников на рынке ценных бумаг. Причина этого — несовершенство законодательной базы и отсутствие эффективного контроля со стороны государства за процессами, которые происходят на фондовом рынке.

Следует отметить, что становление украинского фондового рынка идет путем, который уже прошел русский фондовый рынок. Отечественному фондовому рынку сегодня присущи черты, которыми Я.М. Миркин в свое время охарактеризовал русский рынок, а именно:

· небольшие объемы и неликвидность;

· политическая нестабильность, усиливающая недоверие инвесторов;

· неоформленность в макроэкономическом понимании;

· неразвитость материальной базы, технологий торговли, регулятивной и информационной инфраструктуры, регистрационной, депозитарной и клиринговой сети;

· ослабленная роль государственного регулирования, которое поясняется его раздробленной системой (несколько государственных органов прямо влияют на рынок и регулируют его);

· высокая степень всех рисков, связанных с ценными бумагами (доходного риска, риска ликвидности, политического, законодательного и других рисков);

· очень высокие технические риски (риск неурегулированности расчетов по ценным бумагам, риск передачи средств и т.п.);

· значительные масштабы грюндерства, агрессивная политика учреждения нежизнеспособных компаний;

· отсутствие крупных, с продолжительным опытом работы, инвестиционных институтов, которые заслуживают общественного доверия;

· отсутствие достаточного количества квалифицированных специалистов;

· агрессивность, острая конкуренция из-за отсутствия традиций деловой рыночной этики.

Стихийно в Украине избрана смешанная, промежуточная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, которые имеют все права на операции с ценными бумагами, и небанковские институты. В украинской практике, в сущности, сложилась европейская модель универсального коммерческого банка, в отличие от "американской" модели, где банк имеет значительные ограничения на операции с ценными бумагами.

Модели фондовых рынков других стран представляют собой в значительной мере результат эволюции указанных рынков, характер которой определяется многими факторами. С одной стороны, это конкретные историко-национальные особенности определенной страны, а также особенности ментальности её населения. С другой, фондовый рынок представляет собой сложную совокупность правоотношений по поводу ценных бумаг, которая от этих особенностей не зависит. [15, стр. 11]

Эффективное функционирование фондового рынка и снижение себестоимости операций, которые осуществляются на нем, зависит от достижения выработанных мировым опытом ориентиров в стандартах относительно клиринга и расчетов по ценным бумагам, их регистрации и перерегистрации.

Развитие системы клиринга и расчетов по ценным бумагам должно быть направлено на снижение присущего этим системам риска путем сокращения срока между заключением и реализацией соглашений по ценным бумагам, обеспечением гарантий и их выполнением и установлением принципа одновременного обмена денег на ценные бумаги. Эффективность может повышаться путем отказа от физического перемещения ценных бумаг, стимулирования их использования, а также стандартизированных методов связи и строгих временных рамок выполнения операций [22, стр. 15].