Анализ финансового потенциала и оценка инвестиционной привлекательности предприятия

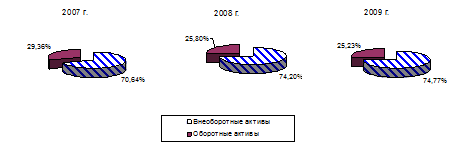

По результатам вертикального анализа можно сказать, что на протяжении анализируемого периода структура активов предприятия незначительно изменилась. В 2007 году доля внеоборотных активов составляла – 70,64%, в 2008 году – 74,20 %, в 2009 году – 74,77%. Значительную долю баланса предприятия составляют внеоборотные активы в основном за счет основных средств. Это является спецификой нефтехимического предприятия. Доля оборотных активов а 2007 году – 29,36%, в 2008 году – 25,80%, в 2009 году – 25,33%. Доля оборотных активов из года в год немного снижалась и составляет более четверти баланса. Большую долю в оборотных активах занимают запасы и дебиторская задолжность. Доля денежных средств небольшая и лишь в 2009 году возросла до 3,96% от баланса, а дебиторская задолжность снизилась, что является положительным моментом (рисунок 1).

Рисунок 1 – Структура актива ОАО "Нефтекамскнефтехим" за 2007-2009 гг.

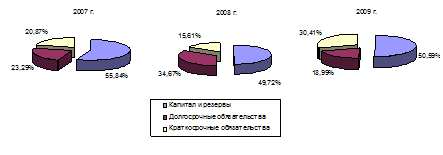

В структуре пассива произошли более значительные изменения. Доля капиталов и резервов в составе баланса составила в 2007 году – 55,84%, в 2008 году – 49,72%, в 2009 году – 50,59%. Это составляет большую величину. Доля долгосрочных обязательств в 2007 году – 23,29%, в 2008 году – 34,67%, в 2009 году – 18,99%. Их доля достаточно высока, но критическая. Доля краткосрочных займов в 2007 году – 20,87%, в 2008 году – 15,61%, в 2009 году – 30,41%. Негативным моментом может быть увеличение доли краткосрочных обязательств к концу 2009 года (рисунок 2).

Рисунок 2 – Структура пассива ОАО "Нефтекамскнефтехим" за 2007-2009 гг.

Обобщая выше рассмотренную главу можно сказать, что на данном предприятии за 2009 год финансовый потенциал предприятия изменился незначительно. Чтобы говорить об эффективности данного потенциала, необходимо проанализировать данное предприятие на ликвидность, платёжеспособность, рентабельность и выяснить сможет ли предприятие погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли предприятие достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Таким образом, анализ финансовой отчетности является, по сути, предварительным анализом финансового состояния предприятия, позволяющим судить о его финансовом потенциале и характере использования финансовых ресурсов.

2.3 Оценка относительных показателей финансового потенциала предприятия

Рассмотрим методику оценки финансового потенциала предприятия, предложенной П.А. Фоминым, М. К. Старовойтовым.

Авторами дается краткая характеристика уровней финансового потенциала предприятия. Деятельность предприятия с высоким уровнем ФПП прибыльна, имеет стабильное финансовое положение. Деятельность предприятия со средним уровнем ФПП прибыльна, однако финансовая стабильность во многом зависит от изменений, как во внутренней, так и во внешней среде. Если предприятие финансово нестабильно, оно имеет низкий уровень финансового потенциала.

Для определения уровня ФПП предлагается провести экспресс-анализ основных показателей, характеризующих ликвидность, платежеспособность и финансовую устойчивость предприятия а также определение пороговых значений показателей (таблица 5) с целью отнесения их к тому или иному уровню ФПП.

Таблица 5 – Рейтинговая оценка ФПП по финансовым показателям

|

Наименование показателя |

Высокий уровень ФПП |

Средний уровень ФПП |

Низкий уровень ФПП |

|

Коэффициент финансовой независимости |

>0.5 |

0.3-0.5 |

<0.3 |

|

Коэффициент финансовой зависимости (напряженности) |

<0.3 |

0.3-0.5 |

>0.5 |

|

Коэффициент обеспеченности собственными оборотными средствами |

>0.1 |

0.05-0.1 |

<0.05 |

|

Коэффициент самофинансирования |

>1 |

0.5-1 |

<0.5 |

|

Коэффициент общей ликвидности |

>2.0 |

1.0-2.0 |

<1.0 |

|

Коэффициент срочной ликвидности |

>0.8 |

0.4-0.8 |

<0.4 |

|

Коэффициент абсолютной ликвидности |

>0.2 |

0.1-0.2 |

<0.1 |

|

Рентабельность совокупных активов |

>0.1 |

0.05-0.1 |

<0.05 |

|

Рентабельность собственного капитала |

>0.15 |

0.1-0.15 |

<0.1 |

|

Эффективность использования активов для производства продукции |

>1.6 |

1.0-1.6 |

<1.0 |

Расчет финансовых показателей:

Коэффициент финансовой независимости:

![]() = 28 239 960 / 50 571 974 = 0,5584;

= 28 239 960 / 50 571 974 = 0,5584;

![]() = 29 036 761 / 57 676 462 = 0,5034;

= 29 036 761 / 57 676 462 = 0,5034;

![]() = 28 878 385 / 57 078 920 = 0,5059.

= 28 878 385 / 57 078 920 = 0,5059.

В 2007 году коэффициент финансовой независимости составляет 55,84%, в 2008 году коэффициент финансовой независимости находился на минимально допустимом высоком уровне и составлял 50,34%, в 2009 году значение незначительно увеличилось и стало составлять 50,59%. Половина имущества предприятия формируется за счет собственного капитала. Риск для кредиторов будет минимальным, т.к. реализовав половину имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства. Коэффициент финансовой зависимости: