Анализ финансового состояния ОАО Дружковский метизный завод

Большое влияние на финансовое состояния предприятия оказывает также эффективное управление дебиторской задолженностью.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Задачами управления дебиторской задолженностью являются:

- ограничение приемлемого уровня дебиторской задолженности;

- выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

- определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

- ускорение востребования долга;

- уменьшение бюджетных долгов;

- оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Можно предложить следующие мероприятия по совершенствованию системы управления дебиторской задолженностью:

- исключение из числа партнеров предприятий с высокой степенью риска;

- периодический пересмотр предельной суммы кредита;

- использование возможности оплаты дебиторской задолженности векселями, ценными бумагами;

- формирование принципов расчетов предприятия с контрагентами на предстоящий период;

- выявление финансовых возможностей предоставления предприятием товарного (коммерческого кредита);

- определение возможной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по товарному кредиту, а также по выданным авансам;

- формирование условий обеспечения взыскания задолженности;

- формирование системы штрафных санкций за просрочку исполнения обязательств контрагентами;

- использование современных форм рефинансирования задолженности;

- диверсификация клиентов с целью уменьшения риска неуплаты монопольным заказчиком.

Перед анализируемым предприятием стоит задача ускорения срока инкассации дебиторской задолженности, что возможно за счет использования различных форм ее рефинансирования.

В странах с развитой рыночной экономикой давно применяется такой метод рефинансирования дебиторской задолженности как спонтанное финансирование, заключающийся в предоставлении скидок покупателям за сокращение сроков расчета. Спонтанное финансирование представляет собой относительно дешевый способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

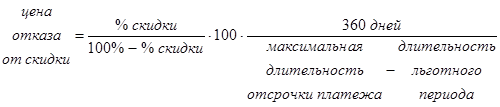

Возможность предоставления и размер скидок за более быструю оплату анализируется в плане соотношения затрат и выгод при различных размерах скидок. Применение дисконта дает возможность привлечь новых потребителей, которые рассматривают скидки как снижение цены товара, и повысить оборачиваемость дебиторской задолженности, т.к. некоторые платежеспособные клиенты будут осуществлять расчеты с предприятием досрочно. Размер скидок необходимо внимательно рассчитывать, а не назначать их произвольно. При назначении скидок за ускорение сроков расчетов используется показатель «цена отказа от скидки», который определяется по формуле:

(3.1)

(3.1)

Устанавливая стоимость коммерческого кредита путем предоставления скидки за сокращение сроков расчетов, необходимо иметь в виду, что превышение стоимости коммерческого кредита (т.е. цены отказа от скидки) над уровнем процентной ставки по краткосрочному финансовому кредиту будет стимулировать ускорение расчетов с предприятием, т.к. его покупателю будет выгоднее взять краткосрочный кредит в банке и воспользоваться скидкой. И наоборот, превышение стоимости банковского кредита над стоимостью коммерческого кредита будет стимулировать рост продаж в кредит. [19]

Рефинансирование дебиторской задолженности может быть также осуществлено при помощи векселей. Преимущество использования векселей объясняется тем, что вексель имеет большую юридическую силу, чем простой счет-фактура. Учет векселей предусматривает немедленное преобразование дебиторской задолженности в денежные средства. При этом банк выкупает у предприятия вексель по цене, учитывающей дисконт банка, величина которого зависит от номинальной стоимости векселя, срока погашения, риска невыплаты долга и т.д.

Также можно использовать факторинговые операции, т.е. перепродать права на взыскание дебиторской задолженности, если это приведет к чистой экономии. Однако при сделке факторинга может быть раскрыта конфиденциальная информация.

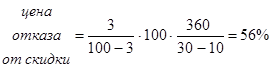

В качестве основного метода ускорения инкассации дебиторской задолженности предлагается использовать установление скидок за досрочную оплату продукции. Анализируемому предприятию можно рекомендовать реализовывать продукцию на условиях «3/10, полная стоимость 30». Это означает, что покупатель при условии расчетов в срок до десяти дней имеет право воспользоваться скидкой в размере 3%. Определим стоимость коммерческого кредита, предоставляемого на данных условиях, с помощью ранее рассмотренного показателя «цена отказа от скидки». Перед предприятием стоит задача ускорения расчетов с дебиторами, поэтому стоимость коммерческого кредита, т.е. цена отказа от скидки, должна превышать стоимость краткосрочного банковского кредита. В таком случае покупателю будет выгодно взять банковский кредит и воспользоваться скидкой за досрочную оплату.

Цена отказа от скидки составит:

Стоимость коммерческого кредита значительно превышает стоимость краткосрочных кредитов, предоставляемых украинскими банками (например, «Приватбанк» предоставляет кредиты на срок 31 – 90 дней со ставкой 24%) , поэтому использование предложенных условий реализации продукции будет способствовать ускорению расчетов с дебиторами.

За счет предложенных мер планируется сократить срок инкассации дебиторской задолженности с 42 до 36 дней. Соответственно, сумма дебиторской задолженности (при условии отчетного уровня выручки от реализации продукции) составит:

![]()

Таким образом, планируется сократить сумму дебиторской задолженности на 1593,6 тыс. грн.

3.2 Обоснование эффективности мероприятий по улучшению финансового состояния предприятия

Выполним оценку эффективности предложенных мероприятий путем расчета соответствующих финансовых показателей и сопоставления их с уровнем на конец отчетного периода.

Как ожидается, мероприятия по совершенствованию управления товарно-материальными запасами и дебиторской задолженностью позволят высвободить из оборота средства на сумму 15244,6 тыс. грн. (в том числе 1593,6 тыс. грн. за счет ускорения инкассации дебиторской задолженности и 13651 тыс. грн. за счет реализации сверхнормативных запасов материалов и готовой продукции).

Из высвобожденных средств предлагается погасить первоочередную кредиторскую задолженность в сумме 8000 тыс. грн. (в том числе задолженность по расчетам за товары, работы и услуги в сумме 3200 тыс. грн.), осуществить долгосрочные финансовые вложения на сумму 2004 тыс. грн., а также создать резерв краткосрочных финансовых вложений на сумму 5000 тыс. грн., повысив тем самым долю абсолютно ликвидных активов и обеспечив рентабельное использование денежных средств. Решение о дополнительных долгосрочных финансовых вложениях объясняется рядом факторов: во-первых, в настоящее время производственные мощности предприятия используются не полностью, поэтому нет необходимости в приобретении дополнительного технологического оборудования; во-вторых, уровень доходности по долгосрочным финансовым вложениям достаточно высок и превышает уровень рентабельности предприятия, следовательно, дополнительные финансовые инвестиции будут способствовать увеличению прибыли.