Анализ финансового состояния ОАО Русполимет

3977257 > 497005 – на конец года

Соотношение выполняется в начале года и в конце года.

А4 ![]() П4

П4

896930 < 1093389 – на начало года

922402 < 1112735 – на конец года

Соотношение выполняется в начале года и в конце года.

Ликвидность баланса оценивается как минимально достаточная, так как выполняется последнее неравенство и предпоследнее, т.е. предприятие может финансировать текущую деятельность за счет собственного капитала и в будущем имеет возможность восстановить платежеспособность.

Анализ ликвидности баланса оформляется в виде таблицы 7. Платежный излишек (недостаток) рассчитывается как разность между суммой активов и суммой пассивов соответствующей группы. На основании расчета формулируется вывод о степени соответствия баланса абсолютной ликвидности, проводится оценка выполнения минимально достаточной ликвидности баланса, характеризуются изменения, произошедшие в течение анализируемого года.

Таблица 7 – Анализ ликвидности баланса на 2007-2008 год

|

Актив |

2007 |

2008 |

Пассив |

На начало года |

На конец года |

Платежный излишек (+), недостаток (-) | |

|

на начало года |

на конец года | ||||||

|

1. Наиболее ликвидные активы |

290385 |

192402 |

1. Наиболее срочные обязательства |

2722717 |

1156097 |

-2432332 |

-963695 |

|

2. Быстро реализуемые активы |

2895628 |

1720858 |

2. Краткосрочные пассивы |

3633401 |

4047089 |

-737773 |

-2326231 |

|

3. Медленно реализуемые активы |

4125865 |

3977257 |

3. Долгосрочные пассивы |

759301 |

497005 |

3366564 |

3480252 |

|

4. Трудно реализуемые активы |

896930 |

922409 |

4. Постоянные пассивы |

1093389 |

1112735 |

-196459 |

-190326 |

|

Баланс |

8208808 |

6812926 |

Баланс |

8208808 |

6812926 |

х |

х |

Из таблицы 7 мы видим, что в балансе преобладает платёжный недостаток, только разность между медленно реализуемыми активами и долгосрочными пассивами положительна и положительна её динамика (разность увеличилась на конец отчётного периода), те. Предприятие по этому пункту испытывает платёжный избыток. Положительная динамика наблюдается и в разности между наиболее ликвидными активами и наиболее срочными обязательствами – она также уменьшается к концу года, хотя предприятие и по этому пункту испытывает платёжный недостаток.

А вот разность между быстро реализуемыми активами и краткосрочными пассивами подвержена отрицательной динамике, т.к. эта разность к концу отчётного периода увеличивается. Предприятие и по этому пункту испытывает платёжный недостаток.

Разность между трудно реализуемыми активами и постоянными пассивами немного уменьшается к концу года, т.е. наблюдается положительная динамика, хотя и по этому пункту баланса предприятие испытывает платёжный недостаток.

Таблица 8. Отчёт о прибылях и убытках ОАО «Русполимет» за 2007-2008 год

|

Наименование |

2007 |

2008 |

|

Выручка |

1560000 |

1420000 |

|

Себестоимость продукции |

1300500 |

1190500 |

|

Валовая прибыль |

259500 |

229500 |

|

Коммерческие и управленческие расходы |

180000 |

175000 |

|

Прибыль или убыток от продаж |

79500 |

54500 |

|

Прочие доходы |

0 |

1200 |

|

Прочие расходы |

45000 |

25000 |

|

Прибыль или убыток до налогообложения |

34500 |

30700 |

|

Налог на прибыль |

8280 |

7368 |

|

Чистая прибыль |

26220 |

23332 |

На конец года структура баланса можно признать неудовлетворительной, а предприятие - неплатежеспособным, так как коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2.

Это лишь зафиксированное состояние финансовой неустойчивости.

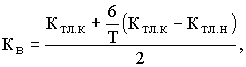

Рассчитаем далее коэффициент восстановления платёжеспособности по формуле:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,