Анализ финансового состояния ОАО Транснефтепродукт

(6330 тыс. руб. + 12984 тыс. руб.) – 18302 тыс. руб. = + 1012 тыс. руб.

Полученная в данном случае величина показывает, сколько оборотных активов, числящихся на балансе, нуждаются в покрытии собственными оборотными средствами. В нашем случае в 2004 и 2005 годах собственных оборотных средств меньше, чем рассчитанных на 5697 тыс. руб. и 1622 тыс. руб. В 2006 году наблюдается противоположная ситуация: собственных оборотных средств больше, чем рассчитанных на 1012 тыс. руб.

Рассмотрим соотношение дебиторской и кредиторской задолженности.

Таблица 15

Соотношение дебиторской и кредиторской задолженности

|

Вид задолженности |

2004г. |

2005г. |

2006г. |

Темп роста, % | |

|

2005 к 2004г. |

2006 к 2005г. | ||||

|

Кредиторская задолженность |

25648 |

19132 |

18302 |

74,6 |

95,7 |

|

Дебиторская задолженность |

15554 |

12679 |

12984 |

81,5 |

102,4 |

|

Превышение кредиторской над дебиторской задолженностью |

10094 |

6453 |

5318 |

63,9 |

82,4 |

|

% превышения кредиторской над дебиторской задолженностью |

164,9 |

150,9 |

141,0 |

91,5 |

93,4 |

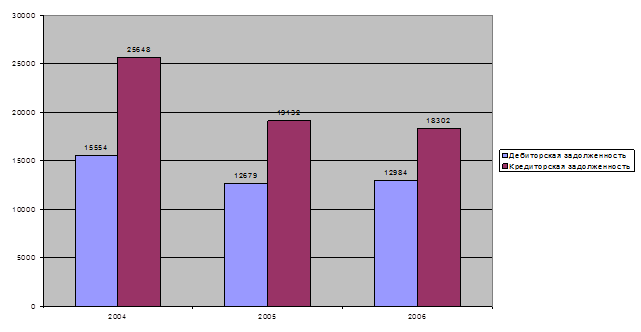

Анализируя таблицу соотношения кредиторской и дебиторской задолженности видно, что кредиторская задолженность на начало периода, в 2004 году, в 1,64 раза выше дебиторской, в 2005 году – в 1,51 раза, а на конец периода превышает ее в 1,41 раза. Это говорит об улучшении расчетной дисциплины.

Проиллюстрируем соотношение дебиторской и кредиторской задолженности ООО «Спецтранснефтепродукт» в 2004 – 2006 гг. на рисунке 8.

Рис. 8. Соотношение дебиторской и кредиторской задолженности ООО «Спецтранснефтепродукт» в 2004 – 2006 гг.

Выделяют пять признаков хорошего баланса:

1. Валюта баланса на конец года увеличилась по сравнению с началом.

2. Темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов.

3. Собственный капитал больше заемного и темпы его роста выше, чем темпы роста заемного капитала.

4. Темпы прироста дебиторской и кредиторской задолженностей примерно одинаковы.

5. Доля собственных средств в оборотных активах составляет более 10%.[26]

На данном анализируемом предприятии сложилась следующая ситуация в 2006 году:

1. Валюта баланса на конец года увеличилась с 50455 тысяч рублей до 53920 тысяч рублей.

2. Темп прироста оборотных активов (9,2%) выше, чем внеоборотных (5,3%).

3. В 2005 и 2006 году собственный капитал (28301 тыс. руб. и 28831 тыс. руб. соответственно) больше заемного (22154 тыс. руб. и 23089 тыс. руб. соответственно), но темпы его роста ниже (101,9%), чем темпы роста заемного капитала (104,2%).

4. Темп прироста дебиторской задолженности приметно на 7% превосходит темп прироста кредиторской задолженности.

5. Доля собственных средств в оборотных активах на протяжении всего периода значительно выше 10%.

Из пяти признаков хорошего баланса выполняется полностью п.1, п.2, частично п.3 и п.5, что говорит о том, что баланс предприятия нельзя назвать хорошим даже в 2006 году (не смотря на заметное улучшение). Предприятию следует сократить кредиторскую задолженность, то есть брать меньше денег и увеличить платежи в бюджетные и внебюджетные фонды.

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Балансовая прибыль – это сумма прибылей (убытков) предприятия, как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

При стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости в части материальных затрат.

Рассмотрим показатели финансовых результатов деятельности ООО «Спецтранснефтепродукт» за 2004 – 2006 гг. (таблица 16).

Таблица 16

Показатели финансовых результатов деятельности ООО «Спецтранснефтепродукт» за 2004 – 2006 гг.

(тыс. руб.)

|

Показатель |

2004 год |

2005 год |

2006 год |

Темп роста | |

|

2005 к 2004г. |

2006 к 2005г. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка от реализации продукции, работ и услуг |

38467 |

25249 |

32569 |

65,6 |

129,0 |

|

2. Себестоимость реализации товаров, продукции, услуг |

40519 |

25162 |

31549 |

62,1 |

125,4 |

|

3. Валовая прибыль |

-2052 |

87 |

1020 |

- |

в 11,72 раза |

|

4. Коммерческие расходы |

-611 |

-944 |

-792 |

154,5 |

83,9 |

|

5. Прибыль (убыток) от продаж |

-2663 |

-857 |

228 |

х |

х |

|

6. Прибыль (убыток) до налогообложения |

331 |

2916 |

1491 |

881,0 |

51,1 |

|

9. Чистая прибыль (убыток) от хозяйственной деятельности |

41 |

2228 |

530 |

в 54,3 раза |

23,8 |