Анализ финансового состояния УП Минский хладокомбинат №1

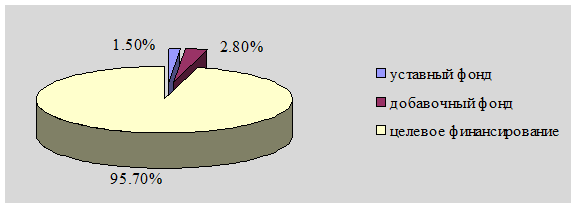

Рисунок 13. Структура собственного капитала УП «Минский хладокомбинат № 1» на 01.01.2006 г.

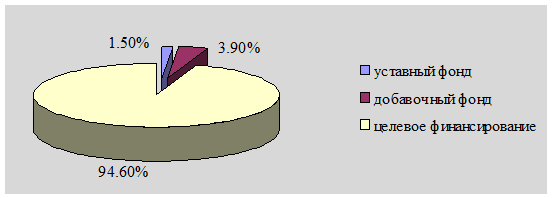

Рисунок 14. Структура собственного капитала УП «Минский хладокомбинат № 1» на 01.01.2007 г.

Определим показатели, характеризующие эффективность управления финансовыми ресурсами УП «Минский хладокомбинат № 1»:

![]() (9)

(9)

На 01.01.2006 г.: ![]()

На 01.01.2007 г.: ![]()

![]() (10)

(10)

На 01.01.2006 г.: ![]()

На 01.01.2007 г.: ![]()

На основании вышеприведенных расчетов можно сделать вывод, что анализируемые периоды для УП «Минский хладокомбинат № 1» характеризуются увеличением активов, коэффициент маневренности собственными средствами увеличился на 0,21 %.

Производственный леверидж - потенциальная возможность влиять на прибыль предприятия путем изменения структуры себестоимости продукции и объема ее выпуска. Исчисляется уровень производственного левериджа отношением темпов прироста валовой прибыли (ΔП%) (до выплаты процентов и налогов) к темпам прироста объема продаж в натуральных, условно-натуральных единицах или в стоимостном выражении (ΔVРП%):

Кп.л. = ΔП% / ΔVРП%.

Кп.л. = 21,3 % / 126,9 % = 0,168.

Он показывает степень чувствительности валовой прибыли к изменению объема производства. Результаты расчетов свидетельствуют о том, что незначительный спад или увеличение производства продукции приводит к не существенному изменению прибыли, поскольку данный коэффициент имеет низкое значение.

Взаимосвязь между прибылью и соотношением собственного и заемного капитала - это и есть финансовый леверидж. Финансовый леверидж - потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры собственного и заемного капитала. Его уровень измеряется отношением темпов прироста чистой прибыли (ΔЧП%) к темпам прироста валовой прибыли (ΔЧ%):

Кф.л. = ΔЧП% / ΔП%.

Кф.л. = 126,8 % / 21,3 % = 5,953.

Финансовый леверидж показывает, во сколько раз темпы прироста чистой прибыли превышают темпы прироста валовой прибыли. Для УП «Минский хладокомбинат № 1» темпы прироста чистой прибыли превышают темпы прироста валовой прибыли в 5,953 раза.

Определим сумму расходов на реализацию на планируемый период 2007 года УП «Минский хладокомбинат № 1», используя расчет коэффициента эластичности переменных расходов от товарооборота:

![]() , (11)

, (11)

где ![]() - изменение переменных расходов на реализацию;

- изменение переменных расходов на реализацию;

![]() - переменные расходы на реализацию базисного периода;

- переменные расходы на реализацию базисного периода;

![]() - изменение товарооборота;

- изменение товарооборота;

![]() - товарооборот базисного периода.

- товарооборот базисного периода.

Условно-переменные расходы на реализацию в общей сумме составили за 2005 год - 2081 млн. руб., за 2006 год - 2180 млн. руб.

![]() .

.

Коэффициент эластичности показывает, на сколько процентов возрастет сумма переменных расходов на реализацию, если товарооборот увеличится на 1 %, то есть при увеличении товарооборота на 1 % сумма переменных расходов возрастет на 0,23 %.

УП «Минский хладокомбинат № 1» в 2007 году прогнозирует рост товарооборота на 25 %. Прирост суммы переменных расходов на планируемый период 2007 года по сравнению с отчетным составит:

0,23 × 25=5,75%.

В планируемом периоде сумма переменных расходов на реализацию составит:

2180 × (100 + 5,75) / 100 = 2305,4 млн. руб.

Общая сумма расходов на реализацию на 2007 год составит (сумма постоянных расходов с учетом роста тарифов и ставок составит 920 млн. руб.):

И = 2305,4 + 920 = 3225,4 млн. руб.

По нашим расчетам потребность в чистой прибыли УП «Минский хладокомбинат № 1» на 2007 год составит 850 млн. руб., уровень налогов в прибыли отчетного периода - 29 %, расходы на реализацию - 3225,4 млн. руб., в том числе постоянные расходы - 2305,4 млн. руб., уровень доходов от реализации - 17,6 %, удельный вес в товарообороте НДС и сборов - 16 %.

Величина прибыли будет равна (П):

![]()

Доход от реализации нетто составит (Др):

Др = 850 + 3225,4 = 4075,4 млн. руб.

Доход от реализации с учетом отчислений единым платежом по ставке 3 % - 4201,4 млн. руб. (4075,4 / (100 - 3) × 100).

Прогнозируемый объем товарооборота без НДС на планируемый период 2007 года будет равен:

![]()

Товарооборот с НДС:

23871,6 / 84 × 100 = 28418,3 млн. руб.

Темп роста товарооборота организации - 125, % (28418,3 / 22636 × 100).

План товарооборота составит 28418,3 млн. руб., так как он обеспечит получение прибыли, необходимой для финансирования расходов на производственное и социальное развитие и запланированный размер прироста товарооборота.

Показатель точки безубыточности, характеризующей сумму товарооборота, необходимую для получения нулевой прибыли, можно рассчитать следующим образом:

![]() . (12)

. (12)

![]()

Запас финансовой прочности составит:

![]() . (13)

. (13)

![]()

Критическая величина дохода от реализации:

![]() . (14)

. (14)

![]()