Анализ финансовой отчетности ГУП Весна

Рекомендуемое значение коэффициента >= 0,2.

Коэффициент «Критической оценки» показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Расчет производится по формуле:

Ккр.оц.=(А1+А2)/(П1+П2)

Рекомендуемое значение коэффициента: >1,5 оптимально

=0,7-0,8 нормально

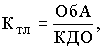

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог пятого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Уменьшение этого показателя в динамике указывает на положительный эффект. Вычисляется по формуле:

Кман.ф.кап.=А3/((А1+А2+А3)-(П1+П2))

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия в процентах.

Формула расчета выглядит следующим образом:

![]() или (А1+А2+А3)/Б,

или (А1+А2+А3)/Б,

где ОС - оборотные средства предприятия, А-все активы.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Должен быть не менее 0,1.

Формула расчета выглядит так:

Коб.соб.ср.=(П4-А4)/(А1+А2+А3)

Таблица 1.3 Коэффициенты платежеспособности ГУП «Весна» (в долях единицы)

|

Коэффициент платежеспособности |

На начало периода |

На конец периода |

Нормальный уровень |

изменение |

|

Общий показатель платежеспособности |

1,90 |

1,91 |

>=1 |

0,01 |

|

Коэффициент абсолютной ликвидности |

0,37 |

0,02 |

>=0,1-0,7 |

-0,35 |

|

Коэффициент критической оценки |

1,48 |

1,08 |

>1,5 оптим. =0,7-0,8 норма |

-0,4 |

|

Коэффициент текущей ликвидности |

1,62 |

1,22 |

=1,5-2 Мин.=1 |

-0,4 |

|

Коэффициент маневренности функционирующего капитала |

0,22 |

0,63 |

Уменьшение – положительная тенденция |

0,41 |

|

Доля оборотных средств в активе |

0,85 |

0,63 |

>=0,5 |

-0,22 |

|

Коэффициент обеспеченности собственными средствами |

0,15 |

-0,09 |

>=0,1 |

-0,24 |

В конце отчетного периода коэффициент абсолютной ликвидности снизился на 0,35 единиц и составил 0,02, т. е организация может оплатить лишь 2% своих краткосрочных обязательств. Коэффициент текущей ликвидности снизился в течение отчетного периода на 0,4 единицы, следовательно, ухудшилась структура баланса. Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. В нашем случае значение коэффициента повысилось, следовательно, маневренность капитала уменьшилась, динамика отрицательная. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Тенденция у анализируемого предприятия отрицательная, коэффициент снизился на 0,24 единиц и составил -0,09.

1.4 Анализ вероятности банкротства

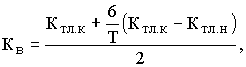

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Подставив данные, получаем:

Кв=(1,22+(6/12)(1,22-1,62))/2=0,51

Следовательно, ГУП «Весна» не имеет реальной возможности в ближайшее время восстановить платежеспособность.

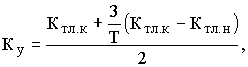

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,