Анализ финансово-хозяйственной деятельности предприятия ООО Корпорация Уралшина

По маркетинговым данным Московской ж/д потребности в массивных шинах парка автопогрузчиков составляет около 400 шт. в месяц, что составляет 4800 в год.

Цены на некоторые массивные шины отечественного и иностранного производства представлены ниже в таблице (Цены на 01.03.10)

|

Размер |

Производитель |

Цена, в долл. (по курсу 29) |

|

6.50 |

Уралшина |

57.6 |

|

6.50 |

Continental |

105 |

|

7.00-12 |

Уралшина |

71.3 |

|

7.00-12 |

Continental |

130 |

|

7.00-12 |

Bridgestone |

115 |

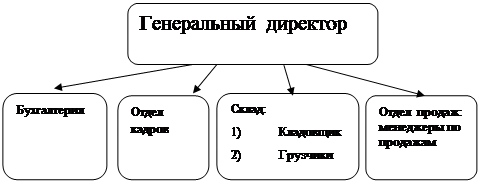

2. Организационная структура предприятия

«Корпорация Уралшина» - общество с ограниченной ответственностью с общей численностью сотрудников 21 человек. Исполнительный единоличный орган общества – генеральный директор Плотников Сергей Владимирович.

Отдел продаж — основное звено, обеспечивающее функционирование предприятия закупку и продажу продукции. Менеджеры ищут потенциальных покупателей или работают с клиентской базой, заключают и формируют договора, договариваться о заборе груза напрямую или через третьи лица. Менеджеры по продажам в своей работе руководствуются самыми строгими требованиями, предъявляемыми к организации работы по управлению внутренними финансовыми потоками.

Они также отвечают за координацию действий при взаимоотношениях с внешними финансовыми институтами. Для решения этих и многих других задач финансовые службы оснащены современной компьютерной и вычислительной техникой, позволяющей своевременно проводить разнообразные операции. Планирует все показатели экономического развития, направленные на организацию эффективного, рационального хозяйствования, выявление и использование внутренних резервов, и снижение издержек. Менеджеры анализируют фактическое состояние производства, формируют ценовую политику предприятия. Отдел контролирует выполнение всеми подразделениями плановых заданий.

Бухгалтерия. Несет ответственность за учет основных фондов, продукции и денежных средств. Осуществляет расчет налоговых выплат и платежей во внебюджетные фонды.

Склад. Кладовщик осуществляет хранение, прием и отпуск товара. Грузчики погрузку и разгрузку товара.

Отдел кадров. Кадровик осуществляет прием работников.

3. Организация управленческого учета на предприятии

Управленческий учет – разновидность бухгалтерского учета, способы разнесения расходов по видам продукции или услуг, варианты расчета цен. Конечно, в концепцию организации управленческого учета входят и создание системы планов, регламентация процесса согласования и утверждения управленческой документации в компании, и создание организационной структуры и должностных инструкций, однако это – не главное.

Главное назначение управленческого учета предприятия – это построение системы внутренних стимулов для подразделений и сотрудников к росту прибыльности предприятия. Ведь компания может декларировать своей целью – прибыль, а поощрять подразделения и сотрудников за приложенные усилия или затраченное время, за снижение брака или рост заказов, но не за прибыль. Такое расхождение между декларируемыми целями и реальными действиями порой трудно увидеть даже руководителю или собственнику компании, в то время как снижение или недостаточный рост прибыли, продаж или других целевых показателей налицо.

Задачами управленческого учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

- контроль наличия и движения имущества и обязательств, разумного использования материальных, финансовых и трудовых ресурсов в соответствии с утвержденными нормативами и бюджетами;

- максимизация прибыли компании и поддержание ее на удовлетворительном уровне;

- обеспечение руководства своевременной и полной информацией для принятия управленческих решений;

- предупреждение отрицательных результатов хозяйственной деятельности.

В отражении финансово-хозяйственных операций в управленческом учете базовыми являются принципы:

1) полноты – своевременного отражения информации о хозяйственных операциях в полном объеме;

2)своевременности;

3)достоверности;

4) осмотрительности – большей готовности к признанию расходов, убытков и обязательств, чем возможных доходов и активов с одновременным условием недопущения скрытых резервов;

5) приоритета содержания над формой – отражения в учете фактов хозяйственной деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности.

Основные положения утвержденной учетной политики на ООО «Корпорация Уралшина»:

- способ начисления амортизации по ОС – линейный, исходя из сроков полезного использования;

- объекты основных средств стоимостью не более 20 000 руб. за единицу, а также приобретенные книги, брошюры и другие издания списываются на затраты по мере отпуска их в производство или эксплуатацию;

- расходы, собранные на счете 25 «Общепроизводственные расходы», распределяются между объектами калькулирования пропорционально заработной плате основного производственного состава;

- расходы, собранные на счете 26 «Общехозяйственные расходы» списываются ежемесячно на счет 90 как управленческие расходы;

- расходы на продажу (коммерческие расходы), собранные в течение отчетного периода – месяца на сч. 44 «Расходы на продажу», признаются расходами текущего отчетного периода полностью. Они списываются в дебет счета 90 в конце каждого отчетного периода. К данным расходам относятся:

· представительские расходы,

· расходы на доставку, погрузку продукции,

· расходы на упаковку, реклама в СМИ и Интернет,

· участие в выставках,

· иные виды рекламы (нормируемые, 1% от выручки согласно гл.25 НК РФ).

- учет выручки и затрат по счетам и субсчетам бухгалтерского учета ведется в разрезе договоров.

- для целей исчисления НДС установлено ведение раздельного учета по экспортным операциям (согласно ст.164 НК РФ).

В заключение хочется отметить, что управленческий учет использует не только фактические данные о совершенных операциях, но и аналитические, оценочные данные, а также данные о возможных событиях в будущем (планы и бюджеты), представляет руководителю не только количественную, но и качественную (неформальную) информацию.