Анализ финансовых результатов деятельности ООО Элара за 2006-2007 гг.

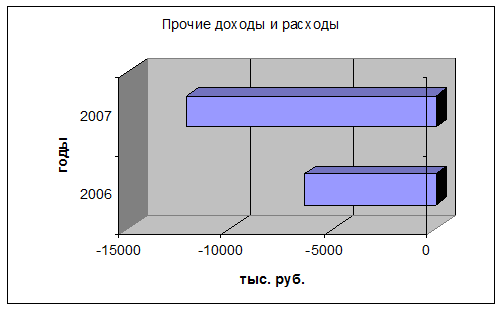

Динамика прочих доходов и расходов наглядно представлена на рисунке 3

Рис. 3. Динамика прочих доходов и расходов в 2006 — 2007 гг.

2.5 Анализ показателей рентабельности

Показатели прибыли характеризуют абсолютную эффективность хозяйственной деятельности предприятия. Однако результативность и экономическая целесообразность функционирования предприятия. Оценивается не только абсолютными, но и относительными показателями.

Поэтому для характеристики финансового состояния предприятия целесообразно соизмерить величину полученной прибыли со стоимостью тех элементов, которые способствовали ее получению. Это достигается при использовании показателя рентабельности. Рентабельность — это относительный показатель, который характеризует степень использования имеющихся у предприятия ресурсов и эффективность осуществления этих затрат.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей (см. таблицу 1).

Результаты анализа показателей рентабельности обобщаются в таблицу 6:

Таблица 6 — Основные показатели рентабельности

|

№ п\п |

Наименование показателя |

Значение показателя |

Отклонение (+\-) |

Темп роста, % | |

|

2006 г. |

2007 г. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Выручка от реализации, тыс. руб. |

117620 |

144505 |

+ 26885 |

122, 86 |

|

2. |

Полная себестоимость реализованной продукции, тыс.руб. |

103181 |

123856 |

+ 20675 |

120, 04 |

|

3. |

Прибыль от реализации, тыс. руб. |

14439 |

20649 |

+ 6210 |

143, 00 |

|

4. |

Балансовая прибыль, тыс. руб. |

8066 |

8539 |

+ 473 |

105, 86 |

|

5. |

Средняя величина совокупных активов, тыс. руб. |

172788, 5 |

181210, 5 |

+ 8422 |

104, 87 |

|

6. |

Средняя величина внеоборотных активов, тыс. руб. |

116729, 5 |

118875, 5 |

+ 2146 |

101, 34 |

|

7. |

Средняя величина собственного капитала, тыс. руб. |

100837 |

109139, 5 |

+ 8302, 5 |

108, 23 |

|

8. |

Средняя величина долгосрочных обязательств, ты сруб. |

22136, 5 |

15708, 5 |

- 6428 |

70, 96 |

|

9. |

Рентабельность продаж, % |

12, 28 |

14, 29 |

+ 2, 01 |

116, 37 |

|

10. |

Рентабельность основной деятельности, % |

13, 99 |

16, 67 |

+ 2, 68 |

119, 16 |

|

11. |

Рентабельность активов, % |

4, 67 |

4, 71 |

+ 0, 04 |

100, 86 |

|

12. |

Фондорентабельность, % |

6, 91 |

7, 18 |

+ 0, 27 |

103, 91 |

|

13. |

Рентабельность собственного капитала, % |

8, 00 |

7, 82 |

- 0, 18 |

97, 75 |

|

14. |

Рентабельность перманентного капитала, % |

6, 56 |

6, 84 |

+ 0, 28 |

104, 27 |

Из таблицы 5 видно, что в 2007 г. по сравнению с 2006 г. произошло увеличение практически всех показателей рентабельности, кроме рентабельности собственного капитала. Этот показатель в 2007 г. уменьшился на 0, 18 %, что оценивается отрицательно, поскольку свидетельствует о замедлении оборачиваемости собственного капитала предприятия. Рентабельность продаж в 2007 г. по сравнению с 2006 г. увеличилась на 2, 01 %, что свидетельствует о повышении эффективности использования имеющихся на предприятии ресурсов.

Также произошло увеличение рентабельности основной деятельности на 2, 68 %, что свидетельствует о повышении эффективности использования ресурсов.

Рентабельность активов увеличилась на 0, 04 %, что свидетельствует об увеличении спроса на производимую продукцию, следовательно, предприятие имеет гарантию того, что произведенная им продукция будет реализована.

Поскольку в 2007 г. увеличился и показатель фондорентабельность на 0, 27 %, следовательно на предприятии увеличилась эффективность использования основных фондов, а также прочих внеоборотных активов.

Увеличение рентабельности перманентного капитала говорит о повышении эффективности использования капитальных вложений.

2.6 Пути увеличения прибыли рентабельности

Факторы роста любого показателя рентабельности зависят от единых экономических явлений и процессов. Это прежде всего:

— совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах;

— повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

— индексация оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, - росту прибыли. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов.