Анализ финансовых результатов деятельности предприятия ГУП Норильское авиапредприятие

В финансовой отчетности о прибылях и убытках операционные и внереализационные доходы иногда могут показываться за минусом соответствующих расходов, относящихся к этим доходам, в случае, если это предусмотрено или не запрещено правилами бухгалтерского учета или если отдельные статьи доходов и связанные с ними аналогичные статьи расходов не являются существенными для характеристики финансового положения организации.

Состав операционных доходов и расходов представлен в таблице 1.2.

Таблица 1.2. Операционные доходы и расходы

|

Доходы |

Расходы |

|

поступления, связанные с предоставлением за плату во временное пользование (временное владение) активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам; прибыль, полученная организацией по договорам простого товарищества; поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров; поступления от операций с тарой; проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации; прочие операционные доходы. |

расходы, связанные с предоставлением за плату во временное пользование (временное владение) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций (если хозяйственные операции, связанные с указанными расходами, не составляют предмет основной (постоянной) деятельности предприятия); остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции; расходы от операций с тарой; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с оплатой услуг, оказываемых кредитными организациями; прочие операционные расходы. |

Прочие операционные и внереализационные доходы отражаются по кредиту счета 91 "Прочие доходы и расходы" в корреспонденции с дебетом соответствующих счетов денежных средств, расчетов, товарно-материальных ценностей и т.п.

Прочие операционные и внереализационные расходы отражаются по дебету счета 91 "Прочие доходы и расходы" в корреспонденции с кредитом счетов учета денежных средств, расчетов, товарно-материальных ценностей и других соответствующих счетов.

1.2.3 Финансовый и управленческий учет

Каждая организация, осуществляя свои хозяйственные функции, имеет определенный набор целей. Для реализации намеченных целей руководители фирм и подразделений выполняют соответствующие управленческие функции:

принятие решений;

планирование;

оперативное управление.

Для выполнения этих функций необходима информация, которая включает производственные, финансовые, статистические данные, результаты маркетинговых исследований и т.д.

На основе внутренней информации, поступающей от экономистов, финансовых аналитиков, бухгалтеров, службы маркетинга, специалистов по управленческому учету, организация формирует, наряду с финансовым учетом, систему управленческого учета.

Пользователями экономической информации организации являются собственники и потенциальные собственники (инвесторы), кредиторы, менеджеры, налоговые органы, конкуренты и покупатели продукции. Всех пользователей информации можно разделить на две группы - внутренних и внешних.

Соответственно выделяются и две области учета:

финансовый учет, который имеет целью подготовить информацию для внешних пользователей о финансовом положении организации, о финансовых результатах ее деятельности и имущественном состоянии;

управленческий учет, который имеет целью обеспечить менеджеров компании достоверной оперативной информацией, необходимой для контроля за производственной деятельностью и принятия обоснованных решений. Источником информации финансового учета являются только данные бухгалтерского учета и элементы системы налогообложения. Исходными данными управленческого учета служат также нормы расхода материальных ресурсов, технологические карты, результаты исследования рынка и др.

Результатами управленческого учета являются:

учет накладных расходов;

калькуляция себестоимости;

анализ безубыточности;

составление смет, в том числе гибких;

контроль и анализ себестоимости по отклонениям.

Результаты финансового учета (финансовая отчетность) представляется по установленным формам, результаты управленческого учета - по произвольной форме, удобной для внутренних пользователей.

Финансовая информация представляется в денежных измерителях, а в управленческом учете используются любые показатели, включая натуральные, трудовые, денежные.

Объектом финансового учета выступает организация в целом. В управленческом учете издержки производства группируются и учитываются по: элементам и статьям затрат, местам возникновения, объектам затрат, носителям затрат, центрам ответственности.

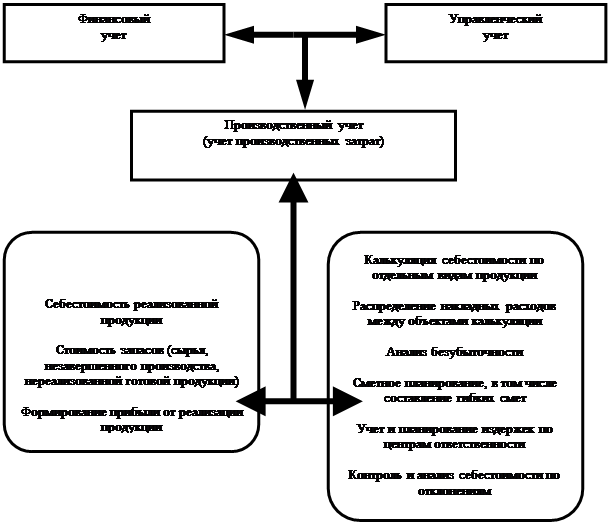

И финансовый и управленческий учет пользуются одной исходной информацией - данными производственного учета, рисунок 1.1.

|

Источником информации финансового учета являются только данные бухгалтерского учета и элементы системы налогообложения. Исходными данными управленческого учета служат также нормы расхода материальных ресурсов, технологические карты, результаты исследования рынка и др.

1.3 Виды анализа финансовых результатов

1.3.1 Анализ финансовой устойчивости

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия оказывают влияние различные факторы:

положение предприятия на товарном рынке;

производство и выпуск дешевой, пользующейся спросом продукции;

его потенциал в деловом сотрудничестве;

степень зависимости от внешних кредиторов и инвесторов;