Анализ финансовых результатов деятельности предприятия по оказанию услуг ООО Надежда

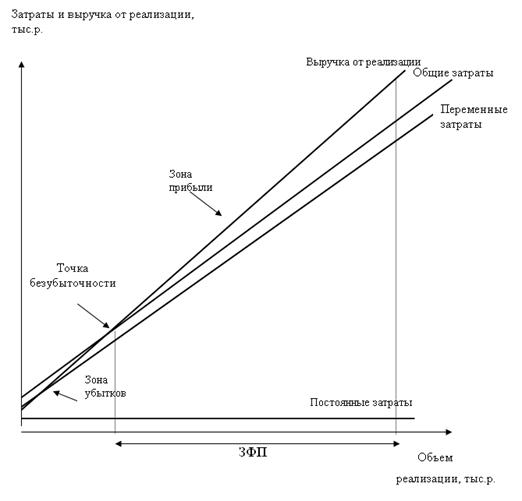

На величину порога рентабельности (критического объема производства) влияют следующие факторы:

− увеличение постоянных затрат приводит к увеличению критического объема производства, соответственно, уменьшение постоянных затрат приводит к уменьшению критического объема;

− увеличение переменных затрат на единицу продукции при неизменной цене приводит к увеличению критического объема, соответственно, уменьшение переменных затрат на единицу продукции приводит к уменьшению критического объема;

− увеличение цены реализации при неизменных перемени затратах на единицу продукции приводит к уменьшению критического объема.

Очевидно, что уменьшение критического объема происходит в том случае, если темп роста постоянных затрат меньше чем темп роста маржинального дохода на единицу продукции

Рис. 2.1 – График безубыточности

3. РЕЗЕРВЫ РОСТА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Поиск резервов повышения эффективности использования всех видов имеющихся ресурсов - одно из важнейших задач любого производства. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа.

Анализ финансовых результатов деятельности предприятия является неотъемлемой частью финансово-экономического анализа. Основными показателями, характеризующими эффективность деятельности предприятия, является прибыль и рентабельность.

3.1 Факторный анализ формирования прибыли от продаж

Поскольку главную часть прибыли до налогообложения (бухгалтерской прибыли) составляет прибыль от основной деятельности, то ее подвергают особому анализу. Изменение прибыли от продаж зависит от многих факторов. Однако в расчетах ограничимся наиболее существенными из них:

1. За счет влияния объема выручки нетто от реализации продукции;

2. За счет влияния себестоимости продукции;

3. За счет влияния коммерческих расходов;

4. За счет влияния управленческих расходов;

5. За счет влияния цены реализации;

6. За счет влияния структурных сдвигов.

Объем реализации услуг может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции (услуг) приводит к пропорциональному увеличению прибыли. Если же продукция (услуги) являются убыточными, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Таблица 3.1 – Анализ прибыли от продаж

|

Показатели |

Базисный год (2009) |

Реализация отчетного года по ценам базисного |

Отчетный год (2010) |

|

1.Выручка от реализации |

1507 |

3340 |

5173 |

|

2.Себестоимость продукции |

(1447) |

(3037) |

(4635) |

|

3. Коммерческие расходы |

(2) |

(4,9) |

(6,7) |

|

4.Управленческие расходы |

(4,5) |

(9,7) |

(14,5) |

|

5.Прибыль от продаж |

53,5 |

285,4 |

516,8 |

Условные данные реализации услуг отчетного года по ценам базисного рассчитаны исходя из информации, предоставленной организацией.

Общее изменение прибыли от продаж в отчетном году по сравнению с базисным составило:

Δ ПОП = 516,8 - 53,5 = 463,3 тыс. руб.

Темпы прироста выручки от реализации равны:

Δ Выр = 3340 – 1507 / 1507 * 100% = 121,6%

Если сравнить сумму прибыли базисного года и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при базисных ценах и базисной себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

Δ ПОП (V,стр) = 285,4 - 53,5 = 231,9 тыс. руб.

Чтобы найти влияние только объема продаж, необходио прибыль базисного года умножить на процент прироста реализованной продукции, и результат разделить на 100:

Δ ПОП (V) = 53,5 * 121,6% / 100% = 65,1 тыс.руб.

Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй):

Δ ПОП (стр) = 231,9 - 65,1 = 166,8 тыс.р.

Влияние структурных изменений можно также вычислить путем сравнения прибыль от продаж отчетного года по ценам базисного с прибылью базисного года, умноженной на процент роста реализованной продукции:

Δ ПОП (стр) = 285,4 – 53,5*(221,6%/100) = 166,8 тыс.р.

Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

Δ ПОП (С) = 3037 - 4635 = - 1598 тыс. руб.

Аналогично находится влияние на сумму прибыли от продаж коммерческих и управленческих расходов:

Δ ПОП (КР) = 4,9 - 6,7 = -1,8 тыс. руб.

Δ ПОП (УР) = 9,7 - 14,5 = -4,8 тыс. руб.

Для расчета влияния выручки от реализации услуг на величину прибыли находят как разницу между выручкой за отчетный период и реализацией отчетного года по ценам базисного:

Δ ПОП (Выр) = 5173-3340 = 1833 тыс. руб.

Совокупное влияние всех перечисленных факторов совпадает с отклонением прибыли отчетного года от прошлогодней:

Δ ПОП = Δ ПОП (V) +Δ ПОП (стр)+Δ ПОП (С)+Δ ПОП (УР)+Δ ПОП (КР)+ +Δ ПОП (Выр)

Δ ПОП = 65,1+166,8+(- 1598)+(-1,8)+(-4,8)+1833 = 463,3 тыс. руб.

Таким образом, проведя факторный анализ, я смогла наглядно увидеть, какое влияние на формирование прибыли от продаж оказывают важнейшие показатели финансового состояния предприятия.

Так, за счет структурных изменений прибыль увеличилась на 166,8 тыс.р.; за счет увеличения выручки от реализации на 243,3% в отчетном году прибыль увеличилась на 1833 тыс. руб.

Увеличение себестоимости оказало отрицательное влияние, снизив прибыль на 1598 тыс. руб. Также незначительное снижение прибыли произошло вследствие роста коммерческих и управленческих расходов – на 1,8 и 4,8 тыс. руб. соответственно.

Подводя итог, отмечу, что для удержания и закрепления полученных результатов и успешного функционирования в дальнейшем организации необходимо обратить внимание на следующие меры:

− увеличение объемов реализации за счет расширения количества обслуживаемых домов;

− увеличение набора оказываемых услуг;

Доходы ООО «Надежда» за 2010 годсоставили 5173 тыс.руб., в том числе:

− по основному виду деятельности - 4098,9 тыс.руб.

− прочие доходы - 1077,8 тыс.руб. (прочие коммерческие доходы, субсидии на поддержку ЖКХ).

Доходы складываются из платежей населения за техническое обслуживание жилого фонда, обслуживание внутридомовых систем теплоснабжения и платы за наем. Стоимость предоставленных населению услуг рассчитывается по формуле 2.1, приведенной в п.2.2: