Анализ формирования и использования собственного капитала организации

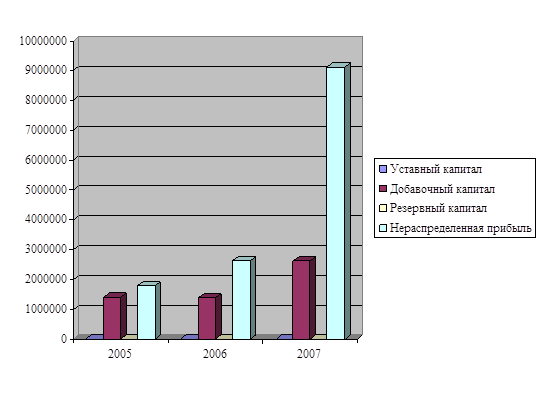

Как видно из таблицы 2.2 за анализируемый период произошли значительные изменения в структуре собственного капитала.

Если в 2005 г. он состоял на 44% из добавочного капитала и на 56% из нераспределенной прибыли, то в 2007 г. – на 22% из добавочного капитала, на 78% из нераспределенной прибыли. То есть видно сокращение доли добавочного капитала в общей сумме собственного капитала, и соответственно увеличение доли нераспределенной прибыли. Это наглядно подтверждает и рисунок 2.1. Уставный капитал в 2007 г. увеличился на 183 тыс. руб., однако доля его уменьшилась с 0,01% до 0,003%. Незначительную роль играет резервный капитал (0,001%).

Как видно из рисунка 2.1, собственный капитал предприятия состоит в основном из добавочного капитала и нераспределенной прибыли. Причем динамика увеличения последней оказала решающее влияние на рост собственного капитала.

По всему выше сказанному можно сделать следующий вывод. В структуре собственного капитала преобладает добавочный капитал и нераспределенная прибыль. Собственный капитал увеличивается в основном за счет увеличения нераспределенной прибыли и незначительного увеличения добавочного капитала. Уставный капитал и резервный капитал имеют незначительную долю в собственном капитале организации (менее 1%).

Рисунок 2.1 – Динамика и структура собственного капитала ОАО «Вимм-Билль-Данн» за 2005 – 2007 гг.

2.2 Анализ доходности собственного капитала предприятия

Способность приносить доход является основной характеристикой использования капитала. Куда бы ни был направлен капитал как экономический ресурс - в сферу реальной экономики или в финансовую сферу - он всегда потенциально способен приносить доход при условии эффективного его использования. Таким образом, главной целью финансовой деятельности предприятия является обеспечение максимизации благосостояния собственников предприятия. Доходность собственного капитала анализируется с помощью методики, разработанной фирмой "DUPONT".

Суть этой методики сводится к разложению формулы расчета доходности собственного капитала на факторы, влияющие на эту доходность. Анализ ведется на основании полученных расчетных коэффициентов. От того, какой из показателей влияет на доходность собственного капитала больше всего, и будет зависеть оценка и рекомендации по улучшению эффективности деятельности предприятия для максимизации доходности собственного капитала.

На первом этапе аналитик отвечает на вопрос, как изменился ключевой финансовый показатель - доходность акционерного капитала - и в каком направлении изменялись факторы, определившие его динамику и включенные в модель. Существуют 3 модели анализа по методу DUPONT. Используемые в этих моделях показатели приведены в таблице .

Таблица 2.3 – Показатели анализа доходности капитала

|

Коэффициент |

Экономический смысл |

|

Доходность собственного капитала |

Данный показатель является наиболее важным с точки зрения акционеров компании. Он является критерием оценки эффективности использования инвестированных акционерами средств. Определяется как частное от деления чистой прибыли на собственный капитал по балансу. |

|

Доходность активов |

Характеризует эффективность использования активов компании. Показывает, сколько единиц прибыли заработано одной единицей активов. Определяется как частное от деления чистой прибыли на общую стоимость активов (среднюю за период или на конец отчетного периода). Показатель связывает баланс и отчет о прибылях и убытках. |

|

Коэффициент финансового рычага |

Показывает степень использования задолженности. Определяется как частное от деления совокупных активов на собственный капитал. При помощи показателя можно оценить предел, до которого предприятию следует полагаться на заемные средства. Принято, что значение коэффициента не должно быть ниже трех, то есть соотношение заемных и собственных средств должно быть не менее 2. |

|

Рентабельность продаж |

Определяется как деление чистой прибыли на выручку от реализации. Коэффициент показывает, сколько единиц прибыли остается в распоряжении предприятия с каждого рубля средств, полученных от реализации продукции. |

|

Оборачиваемость активов |

Показатель характеризует количество продаж, которое может быть сгенерировано данным количеством активов. Коэффициент показывает, насколько эффективно используются активы. |

|

Налоговое бремя |

Определяется как частное от деления чистой прибыли на прибыль от финансово-хозяйственной деятельности (после выплаты процентов). Коэффициент показывает, какая часть прибыли остается в распоряжении предприятия после уплаты налогов. |

|

Бремя процентов |

Показывает, какая часть прибыли от основной деятельности остается после уплаты процентов. |

|

Чистая маржа |

Характеризует, во сколько раз прибыль от производственной деятельности превышает чистую прибыль. |

Используя данные показатели, рассчитаем доходность собственного капитала ОАО «Вимм-Билль-Данн». Расчетные показатели приведены в таблице 2.4.

Таблица 2.4 – Показатели доходности собственного капитала ОАО «Вимм-Билль-данн» за 2005 – 2007 гг.

|

Коэффициент |

2005 г. |

2006 г. |

2007 г. |

|

Доходность собственного капитала |

0,023 |

0,203 |

0,069 |

|

Доходность активов |

0,011 |

0,122 |

0,038 |

|

Коэффициент финансового рычага |

2,084 |

1,669 |

1,800 |

|

Рентабельность продаж (%) |

0,463 |

5,755 |

2,996 |

|

Оборачиваемость активов |

2,450 |

2,120 |

1,930 |

|

Налоговое бремя |

0,502 |

0,742 |

0,824 |

|

Чистая маржа |

6,607 |

1,699 |

1,925 |