Анализ эффективности различных форм финансирования инвестиционной деятельности полиграфического предприятия

Таким образом, в расчете на каждую вложенную в основные средства тысячу рублей в 2009 году производится продукции на 800 рублей, что на 15% больше, чем в 2008 году.

2.3 Анализ состояния рынков лизинговых и кредитных услуг

Благодаря ослаблению воздействия мирового кризиса, вторая половина 2009 года ознаменовалась «оттаиванием» лизинговой отрасли. Объем нового бизнеса без учета НДС составил более 270 млрд рублей. За III и IV кварталы 2009 года прирост составил порядка 330%. Но несмотря на эти позитивные явления, в целом в 2009 году наблюдалось двукратное сокращение объемов лизинга [42].

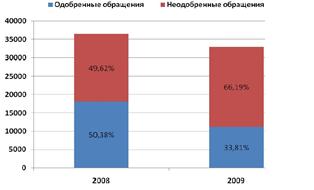

Совокупный портфель лизинговых компаний, принявших участие в исследовании, проведенном ассоциацией «Рослизинг», за 2009 год изменился незначительно, увеличившись на 1% и достигнув 457,9 млрд рублей. Число заключенных в 2009 году контрактов сократилось в два раза и составило 29 333 штуки. Лизинговые компании значительно ужесточили процесс отбора лизингополучателей. На фоне сокращения числа обращений организаций к лизинговым компаниям (на 9,5%) была одобрена лишь треть сделок (33,81%). В 2008 году контракты заключались в 50 случаях из 100. Топ-менеджмент лизинговых компаний называет поиск качественных заемщиков одной из наиболее серьезных задач, с которыми лизингодателям пришлось столкнуться в 2009 году. Она осталась актуальной и в 2010 году.

«Подушкой безопасности», не допустившей еще более глубокого проседания рынка по итогам года, стал сегмент лизинга авиации. Также в сравнении с прошлым годом выросли объемы лизинга подвижного состава и сельскохозяйственной техники. Автолизинг, как и автопром в целом, сократился двукратно. Заметное падение наблюдалось и в большинстве сегментов сделок с оборудованием, за исключением телекоммуникационного и нефтегазового. Основной тенденцией 2009 года можно признать рост степени концентрации бизнеса вокруг крупнейших компаний, в большинстве своем имеющих отношение к государственному капиталу.

В региональном разрезе наблюдалось смещение центра тяжести в сторону центральных регионов; Сибирь также становится все более привлекательной для лизингодателей.

Также продолжился рост степени значимости собственных ресурсов компаний для финансирования лизинговых операций. Доля авансовых платежей практически не менялась, что, по-видимому, указывает на исчерпанность возможностей лизинговых компаний по перекладыванию части расходов на лизингополучателей без угрозы снижения привлекательности оказываемых услуг.

Еще одна тенденция 2009 года — постепенное сокращение операционных расходов компаний. Лизингодатели закрывают свои региональные представительства (филиальная сеть лизинговых компаний в 2009 году уменьшилась на 8%) и увольняют персонал: общее сокращение штатов составило около 15%.

Середина 2009 года стала переломным моментом для рынка лизинга. После стремительного сокращения объемов бизнеса, наблюдавшегося на протяжении трех кварталов, рынок начал вновь оживать.

Возобновление активности в лизинговом секторе происходило на фоне общего усиления инвестиционных процессов и роста промышленного производства. Инвестиции в основной капитал за 2009 год составили 7 трлн 539,9 млрд рублей (на 17% меньше, чем в 2008 году). Учитывая регрессивную динамику начала года и резкое ускорение темпов прироста в IV квартале (в декабре рост по сравнению с ноябрем составил 66%), можно рассчитывать, что второй волны кризиса не будет. Согласно опросу, проведенному Росстатом в конце 2009 года, почти две трети (62%) руководителей российских компаний хотят в 2010 году увеличить объем инвестиций в основной капитал, сокращение запланировали 19%.

Промышленное производство за год сократилось на 10,8%, продемонстрировав в июне — декабре положительную динамику (за исключением августовского проседания). В первом полугодии после резкого падения в начале года промышленность находилась в стагнации, положительные тенденции проявились уже во втором полугодии — среднеквартальные темпы прироста составили около 6,4%.

В целом сокращение рынка по сравнению с показателями 2008 года составило порядка 330%. Уменьшение объемов нового бизнеса в 2009 году могло было быть более значительным. Удержать вес получилось во многом благодаря крупным контрактам в сегменте big ticket (авиация, железнодорожный транспорт и суда), заключенным тремя крупнейшими компаниями — «Ильюшин Финанс Ко», «Сбербанк Лизинг» и «ВЭБ-Лизинг». Более того, именно сделки компании «Ильюшин Финанс Ко» на поставку в течение следующих двух лет 60 новых самолетов «Ан-148», «Ил-96» и «Ту-204» общей стоимостью свыше 50 млрд рублей обеспечили более 20% нового бизнеса всей лизинговой отрасли в 2010 году. Также значительная доля пришлась на «Росагролизинг», заключивший в 2009 году сделок на 35,1 млрд рублей.

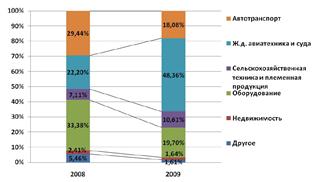

Рис. 7. Значительный прирост лизинга авиации и подвижного состава

В целом пятерка крупнейших компаний в 2009 году обеспечила около 60% объема нового бизнеса, при этом каждая из них в той или иной форме связана с государственным капиталом.

Независимым частным компаниям, в портфеле которых значительную долю занимают автотранспорт и оборудование, год запомнится продолжением резкого торможения, начавшегося еще в 2008 году.

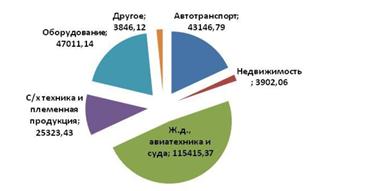

Рис. 8. Структура нового бизнеса

В структуре лизинга снова увеличилась доля железнодорожного транспорта, доля авиационной техники продолжила стремительно расти. За счет роста объемов лизинговых сделок в этих сегментах уменьшилась значимость автолизинга в формировании нового бизнеса (18,08%).

Рис. 9. Структура рынка

Совокупный портфель 73 лизинговых компаний, принявших участие в исследовании, за 2009 год изменился незначительно, увеличившись на 1% и достигнув 457,9 млрд рублей. Объем полученных платежей показал рост на 16% и составил 153,5 млрд рублей. В будущем положительная динамика едва ли сохранится из-за сокращения объемов бизнеса и возможного роста доли просроченной задолженности. В то же время положительный результат свидетельствует о способности компаний взыскивать платежи и продуманности стратегий риск-менеджмента.

Рис. 10. Отбор лизингополучателей

Объем сделок с оборудованием в 2009 году составил 47,01 млрд рублей, уменьшившись вдвое. Число заключенных контрактов также сократилось почти в два раза. При этом средняя стоимость договора уменьшилась с 9,05 млн до 8,5 млн рублей. Сложности с открытием крупных кредитных линий способствовали переориентации спроса лизингополучателей на более дешевые и быстроокупаемые предметы лизинга.

Рис. 11. Объем лизинга оборудования

Спад наблюдался практически по всем направлениям сделок с оборудованием. Значительный рост удалось показать только сегментам телекоммуникационного оборудования — за счет крупной сделки, осуществленной компанией «Сбербанк Лизинг», — и нефтегазодобывающего оборудования, где основной массив контрактов пришелся на компанию «Газтехлизинг». Также положительную динамику продемонстрировали медицинское, упаковочное оборудование и оборудование для развлекательных центров, однако здесь рост происходил на фоне крайне невысоких показателей 2008 года.