Аудит расчётов с бюджетом по налогу на добавленную стоимость

В России совокупная налоговая нагрузка в среднем колеблется в размере 20-30% от доходов, и по ней можно судить о размере уплачиваемых организацией налоговых платежей.

Если организация уплачивает налоги в размере более 30%, скорее всего, необходимо оптимизировать налоги. Практика показывает, что в результате мероприятий налогового планирования налоговая нагрузка может быть уменьшена до 15%. В то же время более существенное снижение налоговой нагрузки законными способами маловероятно [42, с.25].

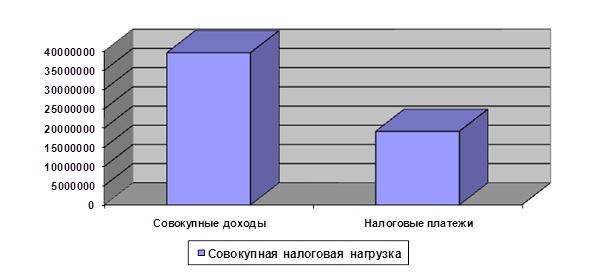

Расчёт совокупной налоговой нагрузки для ОАО «Фирма Новител» отражен в таблице 7.

Как видно из приведённых данных, налоговая нагрузка ОАО «Фирма Новител» очень высока, составляет 48.4 %. Данный показатель значительно выше аналогичного показателя в среднем по стране. Следовательно, исследуемое предприятие должно осуществлять мероприятия по оптимизации налоговых платежей.

Таблица 7

Расчёт совокупной налоговой нагрузки ОАО «Фирма Новител»

|

№ п/п |

Показатели |

Сумма, руб. |

|

1 |

Прибыль от реализации |

39312500 |

|

2 |

Внереализационные доходы |

315650 |

|

3 |

Всего совокупных доходов |

39628150 |

|

4 |

Налоговые платежи |

19173455 |

|

Налоговая нагрузка, % |

48.4 |

Рис. 2 – Совокупная налоговая нагрузка ОАО «Фирма Новител»

Далее проводится анализ доли уплачиваемых налогов. На этом этапе определяется доля каждого налога в совокупной сумме уплаченных организацией налогов (таблица 8). В результате можно выявить те налоги, которые составляют наибольшую долю платежей ОАО «Фирма Новител». Именно на них в первую очередь должны быть направлены мероприятия по планированию.

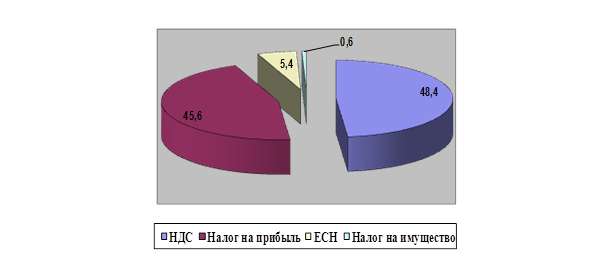

Из таблицы 8 видно, что наибольшую долю в совокупной налоговой нагрузке ОАО «Фирма Новител» составляет налог на добавленную стоимость (48.4 %) и налог на прибыль организаций (45.6 %). Следовательно, при налоговом планировании именно этим налогам надо уделить повышенное внимание.

Таблица 8

Распределение налоговой нагрузки ОАО «Фирма Новител» в 2008 г.

|

№ п/п |

Налог |

Сумма налога, тыс.руб. |

Доля налога, % |

|

1 |

НДС |

9279952 |

48.4 |

|

2 |

Налог на прибыль |

8743095 |

45.6 |

|

3 |

Единый социальный налог |

1035367 |

5.4 |

|

4 |

Налог на имущество |

115041 |

0.6 |

|

Итого |

19173455 |

100 |

Рис. 3 – Структура налоговых платежей ОАО «Фирма Новител» в 2008 г.

3.2 Соблюдение требований оформления счетов-фактур и книг покупок и продаж

Приобретая продукцию, компания вместе с ценой обязана уплатить и соответствующую сумму налога на добавленную стоимость (п. 1 ст. 168 НК РФ). При этом продавец не позднее пяти календарных дней со дня отгрузки товаров должен выставить покупателю счёт-фактуру, на основании которого последний сможет принять НДС к вычету (п. 3 ст. 168, п. 1 ст. 169 НК РФ).

Порядок заполнения счета-фактуры, требования к его составлению и выставлению изложены в п. п. 5, 5.1 и 6 ст. 169 НК РФ. Предприятия должны неукоснительно их соблюдать, в противном случае они столкнутся с проблемами по вычету или возмещению налога (п. 2 ст. 169 НК РФ).

Разъяснения того, как следует заполнять каждую строку формы счёта-фактуры, даёт Постановление Правительства РФ от 02.12.2000 № 914 "Об утверждении Правил ведения журналов учёта полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчётах по налогу на добавленную стоимость" (далее - Постановление № 914). Однако информации, содержащейся в данном документе, может оказаться недостаточно. Этой проблеме Минфин в 2008 г. посвятил несколько своих писем. Хотелось бы остановиться на основных затруднениях, возникающих у организаций при заполнении счёта-фактуры, и их пояснениях финансовым ведомством.

Постановление № 914 указывает, что в строках 2 "Продавец" и 6 "Покупатель" следует прописать полное или сокращенное наименование соответственно продавца и покупателя, а в строках 2а и 6а "Адрес" - место их нахождения. При этом сведения должны вноситься из учредительных документов.

Данное правило Минфин России подтвердил в своем Письме от 31.03.2008 № 03-07-11/129, подчеркнув, что в строках 2а и 6а прописываются не фактические (почтовые) адреса, а адреса согласно учредительным документам. В более раннем Письме от 07.08.2006 № 03-04-09/15 финансовое ведомство подчеркнуло, что речь идет о юридических адресах организаций. В то же время, если в учредительных документах компании закреплены два адреса, юридический и фактический, то прописать можно любой из них; в таком случае противоречий правилам заполнения счетов-фактур не возникнет.

Кроме того, в прошлогоднем Письме Минфин высказал мнение, что в адресах продавца и покупателя не обязательно указывать слова "Российская Федерация". Счета-фактуры без подобной записи не являются составленными с нарушением порядка, установленного НК РФ и Постановлением № 914, а значит, могут быть приняты к учёту.

В соответствии с Постановлением № 914 в строке "Грузоотправитель и его адрес" указывается полное или сокращенное наименование отправителя продукции согласно учредительным документам. В случае, когда продавцом и грузоотправителем является одна компания, в этой строке допускается запись "Он же". В Письме от 12.05.2008 № 03-07-11/186 Минфин подтвердил такую возможность. Если реализация и отправка товара производится разными организациями, в строке 3 прописывают почтовый адрес грузоотправителя.

Финансовое ведомство также прописало порядок заполнения строк 3 и 4 при оказании услуг. Так, поскольку в этом случае никто не отправляет и не получает груз, в соответствующих реквизитах проставляются прочерки. При этом предприятия не теряют права на налоговый вычет.