Банковская конкуренция - основа рынка финансовых услуг

Данное уравнение характеризуется высоким значением коэффициента детерминации (0,959), то есть три предиктора, включенные в регрессионную модель, объясняют 95,9% изменчивости совокупного индекса развития банковской конкуренции в регионе. Кроме того, коэффициенты регрессии статистически значимы на достаточно высоком уровне. Критерий Фишера, равный 94,160, свидетельствует о значимости полученной модели.

Из полученной эконометрической модели следует, что степень развития банковской конкуренции в Центральном федеральном округе характеризуется следующими коэффициентами эластичности: 0,314 – по развитию сберегательного дела, 0,355 – по финансовой насыщенности экономики территории банковскими услугами по объему выданных кредитов и 0,230 – по институциональной насыщенности территории банковскими услугами.

Это означает, что прирост на 1% объема депозитов на душу населения к доходам населения в среднем определяет повышение интенсивности банковской конкуренции на 0,314%. Увеличение на 1%объема выданных кредитов на единицу ВРП в среднем определяет повышение интенсивности банковской конкуренции на 0,355%, а рост количества кредитных институтов на душу населения на 1% ведет к увеличению конкуренции на рынке банковских услуг в целом на 0,230%.

2.2 Сравнительная характеристика российских банков с зарубежными

С учетом потребностей нашей экономики, а также процессов интеграции России в мировое экономическое сообщество, с учетом раскрытия нашего внутреннего финансового и банковского рынков для внешнего капитала должен быть дан ответ на вопрос: намерены ли мы сохранить, а в дальнейшем укреплять национальную банковскую систему, сделать ее способной обеспечивать страну необходимыми финансово-кредитными ресурсами.

Масштабы и параметры, которые сегодня характеризуют наш финансовой рынок, никак не могут отвечать потребностям экономики и политическим амбициям нашей страны. Но решать эту проблему можно разными путями.

Первый вариант – это укреплять собственную экономическую мощь.

Другой вариант – пойти по пути ряда восточно-европейских стран, лишившихся собственных банковских систем, и в последующем неизбежно потерять экономический суверенитет и не только его.

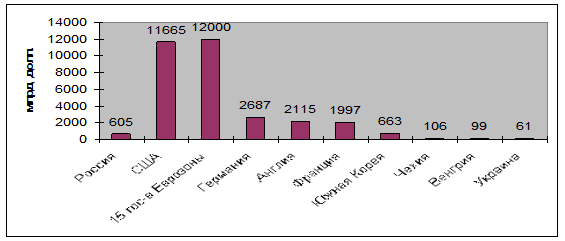

Наилучшим выходом является первый вариант. Обратимся к макрохарактеристикам нашей экономики и нашего банковского рынка (рисунок 1). Здесь явно бросается в глаза огромный разрыв по ВВП. Преодолеть этот разрыв невозможно, если мы при этом имеем аналогичный разрыв и по характеристикам банковского рынка. На международном политическом поле не может быть мощной державы без развитой экономики.

В равной степени не может быть развитой экономики без мощной национальной банковской системы.

Приоритетом номер один должна стать задача обеспечения экономики России необходимыми объемами финансовых ресурсов – в первую очередь, долгосрочными кредитами. Для этого надо вернуть в банковский оборот средства пенсионных и социальных фондов, привлечь средства из неофициального, наличного и оффшорного оборота в банковскую сферу. Кроме того, требуется стимулировать развитие фондового рынка и рынка производных финансовых инструментов, расширить инфраструктуру банковского рынка, развивать в равной мере крупные, средние и малые банки.

В 2006 году отношение банковских активов к ВВП выросло по сравнению с 2005 годом с 45 до 49%. В течение этого периода активы российских банков увеличивались в среднем за месяц на 300 млрд. руб., или на 2,5%, собственные средства – на 30 млрд. руб., или на 2%. Если в начале года сумма банковских активов составляла 10 трлн. руб., то к его концу, по оценке автора, она превысила 13,5 трлн. руб.

Если сравнивать динамику по банковской системе с динамикой роста ВВП, то можно сделать вывод. Чтобы преодолеть многократный разрыв по ВВП, надо обеспечить опережающий, ускоренный прирост по активам, капиталу и другим параметрам банковской системы. Это можно сделать только при условии того, что у нас будет специальная государственная программа. В тоже время необходимо дать возможность банкам развиваться в направление саморегулирования. Это тема является одной из самых актуальных. Необходимо развивать инструменты рефинансирования, вырабатывать меры обеспечения стабильности банков.

Рисунок 1 – Объем ВВП России и других стран

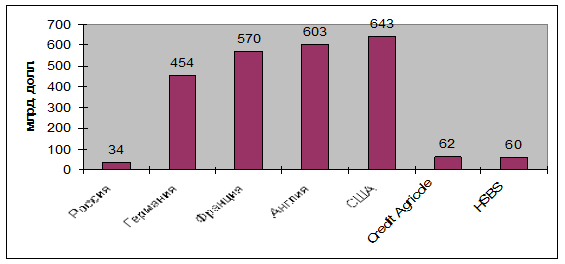

Рисунок 2 – Капитал банков России и других стран

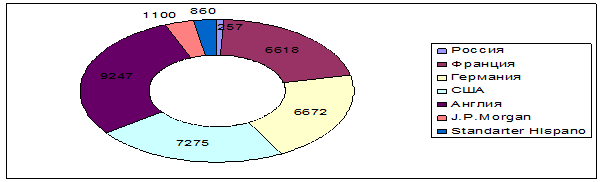

Рисунок 3 – Активы банков России и других стран, млрд. долл.

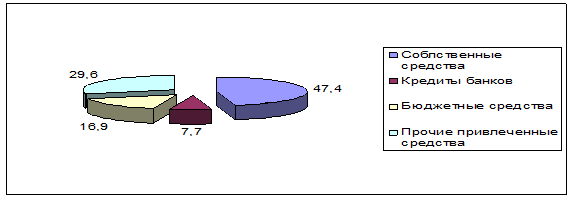

Рисунок 4 – Структура источников финансирования инвестиционных проектов российских предприятий

Рисунок 5 – Кредиты предприятиям по срокам погашения

Рисунок 6 – Структура источников кредитов нефинансовым предприятиям

В нашей стране 3,2 банковских отделения приходится на 100 тысяч человек, для открытия филиала банка, нужно потратить не менее 100000 долларов и около года времени, чтобы получить разрешения всех регулирующих и контролирующих органов.

В Канаде, где на те же 100 тысяч человек приходится в 20 раз больше банковских отделений, когда вы открываете филиал или дополнительный офис, можно регистрировать его в явочном порядке. Но если вы решите закрыть филиал, то должны получить разрешение регулирующего органа. Зеркально противоположная ситуация, и она логична, поскольку при закрытии вы лишаете ваших клиентов удобства в получении услуги. А система там работает на развитие и на расширение спектра услуг для потребителей. Надзорный орган в Канаде организован и финансируется самими кредитными организациями, а не регулятором и не из средств бюджета.

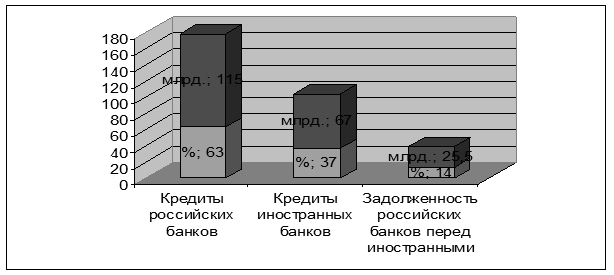

В наступающем году в условиях активного роста спроса на кредиты со стороны населения и реального сектора бизнеса у банков может обостриться проблема ограниченности ресурсов. Во-первых, темпы роста депозитов населения заметно уступают темпам роста его кредитования. Так, в 2006 году, по предварительной оценке автора, основанной на данных Банка России, доля депозитов в совокупных пассивах российских банков сократилась с 28% до менее чем 27%. Во-вторых, средства предприятий не могут в полной мере служить для банков основным источником ресурсов. Несмотря на высокую долю в пассивах, они на три четверти состоят из вкладов до востребования.

В этой ситуации источником пополнения ресурсной базы российских банков могут стать иностранные инвестиции – как прямые, так и в виде кредитов (см. рисунок). Их несомненным преимуществом является долгосрочность, а недостатком – зависимость от конъюнктуры мирового финансового рынка: есть риск оттока капитала по независящим от российской экономики причинам, например в случае кризиса на развивающихся рынках, схожих по характеристикам с российскими.