Банковские операции

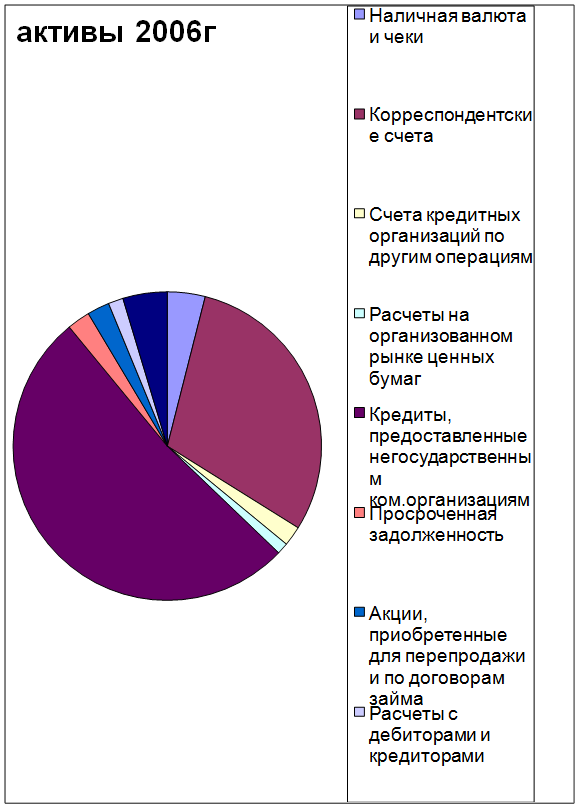

В 2006 году наибольший удельный вес в пассивах составили кредиты, предоставленные негосударственным коммерческим организациям (46,54%). Среди них основными являются кредиты, предоставленные негосударственным коммерческим организациям на срок от 1 года до 3 лет (18,88%), и на срок от 8 до 30 дней (15,44%). В 2007 году удельный вес этого показателя немного снизился (46,22%) (кредиты, предоставленные негосударственным коммерческим организациям на срок от 1 года до 3 лет - 13,66%, и на срок от 8 до 30 дней - 15,37%), однако абсолютная величина увеличилась на 138825 тысяч рублей. Далее по величине удельного веса располагаются корреспондентские счета. В 2006 году он составил 26,84%, но в 2007 году удельный вес, а также абсолютная величина сократились почти в 2 раза и составил 14,85%. . Это резкое снижение свидетельствует о недостаточно активной кредитной политике. Изменения произошли в статье «Наличная валюта и чеки». В 2006 году удельный вес этого показателя составлял 3,56%, а к 2007 году он увеличился в 1,5 раза и стал составлять 6,17 %.

Ведется работа с физическими лицами. Кредиты составили: 96681 тыс. руб. в 2006г. (6,35%) и 142343 тыс. руб. (7,78%) в 2007г. За год этот показатель вырос почти на 1,5 %, то есть имеется тенденция к росту объемов этих кредитов.

Однако банк крайне мало работает с индивидуальными предпринимателями, удельный вес предоставленных им кредитов слишком мал и не включен в таблицу.

Удельный вес счетов кредитных организаций по другим операциям снизился на 0,15% (в 2006-1,86%, в 2007- 1,71%). Просроченная задолженность снизилась на 0,44%,также как и акции, приобретенные для перепродажи и по договорам займа. Основные средства снизились по удельному весу на 0,59 %, а абсолютному значению увеличились на 2249 тыс.руб. Наименьший удельный вес занимают расчеты с дебиторами и кредиторами(1,4% и 0,44%), и расчеты на организованном рынке ценных бумаг (1,7% и 0,6 % соответственно)

2.5 Расчет коэффициентов и нормативов

Рентабельность = Прибыль : Капитал

|

Капитал |

137484 | |

|

2006г. |

2007г. | |

|

П |

12102 |

18008 |

|

Р |

0,09 |

0,13 |

Доходная маржа = Прибыль : Доход

|

2006г. |

2007г. | |

|

П |

12102 |

18008 |

|

д |

514848 |

641114 |

|

м |

0,02 |

0,028 |

Доходность активов = Доходы : Активы

|

2006г. |

2007г. | |

|

Д |

514848 |

641114 |

|

А |

1521891 |

1829959 |

|

Да |

0,33 |

0,35 |

Рентабельность активов = Прибыль : Активы

|

2006г. |

2007г. | |

|

П |

12102 |

18008 |

|

А |

1521891 |

1829959 |

|

Ра |

0,008 |

0,0098 |

Рентабельность привлеченных средств = Прибыль : Привлеченные средства

|

2006г. |

2007г. | |

|

П |

12102 |

18008 |

|

пр |

1339265 |

1632324 |

|

Рпр |

0,009 |

0,011 |

К1 - коэффициент достаточности капитала показывает какую долю в структуре пассивов занимает собственный капитал банка. Чем выше его доля, тем надежнее работает банк. Минимальное значение 0,1.

К1 = Капитал : Всего пассивов

|

2006г. |

2007г. | |

|

Кап |

179171 |

179171 |

|

Всего пас |

1521891 |

1829959 |

|

К1 |

0,12 |

0,098 |

Как мы видим, если в 2006 году коэффициент соответствовал хотя бы минимальному значению, то в 2007 году уровень капитала стал недостаточным.

К2 – доля уставного фонда в капитале банка определяет, в какой степени капитал банка сформирован за счет средств учредителей, и характеризует эффективность работы банка. Минимальное значение – 0,15, максимальное – 0,5.

К2 = Уставной фонд : Капитал

|

2006г. |

2007г. | |

|

Уст. Фонд |

137484 |

137484 |

|

Кап |

179171 |

179171 |

|

К2 |

0,2 |

0,2 |