Бюджет как инструмент регулирования экономического и социального развития

Поэтому главная экономическая роль бюджета как раз и выражается в том, что он формирует финансовую базу для функционирования органов государства и местного самоуправления. При этом, сущность бюджета проявляется в тех общественных отношениях, которые связаны с концентрацией и использованием его средств. В свою очередь, указанные отношения, являясь экономическими по своей природе, при этом не могут существовать вне правовых рамок.

В целом рассматриваемые отношения формируются в процессе функционирования бюджетной системы – то есть в ходе деятельности государства и муниципальных образований по планомерному образованию (формированию), распределению и использованию денежных фондов (финансовых ресурсов) в целях решения своих задач.

Бюджетные отношения представляют собой финансовые отношения государства на федеральном, региональном (субъектов федерации) и местном уровнях с государственными, акционерными и иными предприятиями и организациями, а также населением по поводу формирования и использования централизованного фонда денежных ресурсов.

Бюджетные отношения с точки зрения экономической науки являются предметной областью изучения науки о государственных финансах. Предметом настоящего исследования выступают нормы бюджетного права и общественные отношения, возникающие в процессе функционирования бюджетной системы, в их взаимосвязи и взаимозависимости.

Формирование бюджета самым непосредственным образом связано с развитием национального дохода страны и его перераспределением. Основными финансовыми методами перераспределения национального дохода являются:

1. образование и использование денежных накоплений (прибыли, налог на добавленную стоимость, платежи в социальные внебюджетные фонды);

2. организация налогов;

3. финансирование отраслей народного хозяйства;

4. формирование и использование общественных фондов потребления, страховых и резервных фондов.

Бюджет как экономико-правовое явление выполняет следующие функции:

· перераспределение ВВП;

· распределительную;

· общетеоретическую;

· аналитическую;

· контрольную;

· критическую.

Значение первых двух обуславливается тем, что через бюджет осуществляется формирование государственных финансов и их распределение (использование).

Общетеоретическая функция бюджета заключается в его назначении способствовать развитию экономической (финансовой) и юридической (бюджетное право) науки, и науки об обществе, государстве и экономики вообще (например, способствовать развитию науки государственного управления, общей теории финансов и т.д.)

В свою очередь, аналитическая и контрольная функции бюджета состоят в классификации и систематизации действующих потребностей и возможностей, контроле над их объемами.

Значение критической функции бюджета заключается в первую очередь в выявлении в процессе бюджетных отношений недостатков действующего законодательства и пробелов позитивного права в сфере бюджетной деятельности, установлении несоответствий правовых норм реалиям экономической действительности, задачам государственного регулирования экономики и интересам государства в целом. Поэтому, в широком смысле, эта функция направлена на повышение эффективности норм действующего законодательства.

Указанные функции бюджета взаимозависимы. Кроме того, так как наука о бюджетной деятельности развивается в рамках финансовой науки, она тесно взаимосвязана и активно использует (претворяет в жизнь, реализуя на практике) передовые научные достижения права и экономической мысли.

Вывод. В заключение хотелось бы еще раз обратить внимание на концептуальную значимость бюджета в жизни страны, необходимость овладения тончайшим механизмом формирования и исполнения бюджетных параметров в рамках научно обоснованной бюджетной политики.

Бюджетное устройство и бюджетная система

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

Составляющей частью бюджетного устройства является бюджетная система.

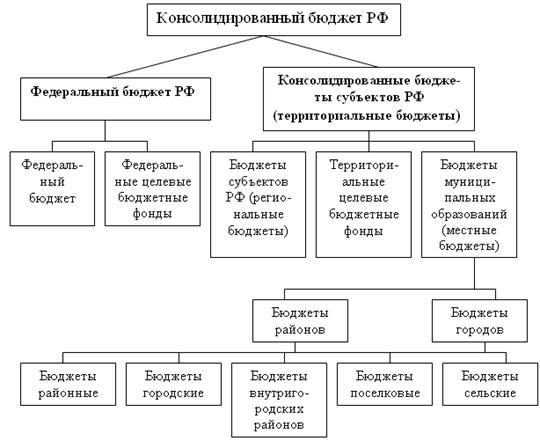

Бюджетная система – это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы государства. Схема бюджетной системы Российской Федерации приведена на рис.1.

Рис. 1. Бюджетная система РФ

Бюджетное устройство любой страны определяется ее государственным (административно-территориальным) устройством.

Построение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней:

1. федерального бюджета и бюджетов государственных внебюджетных фондов;

2. бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

3. местных бюджетов.

В настоящее время бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, десять окружных бюджетом, автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Консолидированный бюджет РФ представляет собой свод республиканского бюджета РФ и бюджетов национально-государственных и административно-территориальных образований. Этот бюджет используется для свода статистических показателей и анализа показателей бюджетной системы, в частности, при установлении нормативов отчислений от федеральных налогов в бюджеты национально-государственных и административно-территориальных образований. Консолидированный бюджет РФ не утверждается законодательным органом власти. Советы министров республик составе РФ, исполнительные органы субъектов Федерации также составляют консолидированные бюджеты, представляющие собой свод бюджетов соответствующих территорий.

Следует отметить, что в состав федерального и территориальных бюджетов (бюджетов субъектов РФ и местных бюджетов) входят целевые бюджетные фонды, формирующиеся за счет целевых источников и имеющие целевое расходование средств. В соответствии с законом о федеральном бюджете выделены следующие целевые бюджетные фонды:

· Федеральный дорожный фонд РФ;