Бюджет субъекта РФ- проблемы формирования и использования финансовых средств

Оптимальное распределение доходных источников между уровнями бюджетной системы выражается в сокращение доли регулирующих налогов и безвозмездной помощи, увеличении собственных доходов, и, следовательно, сокращении финансовой зависимости нижестоящих бюджетов от вышестоящих. В этой связи межбюджетные отношения следует определить как отношения распределения расходных полномочий и доходных источников между различными бюджетами, а также оказания различных форм финансовой помощи в целях повышения финансовой устойчивости бюджетов всех уровней.

Субъекты РФ участвуют в межбюджетных отношениях "с двух сторон": отношения между Федеральным центром и субъектами РФ и отношения между субъектами РФ и муниципалитетами. Следовательно, формирование бюджета любого субъекта РФ следует рассматривать исключительно во взаимодействии с федеральным и местными бюджетами.

Формирование бюджета как формы образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления, предполагает последовательное и взаимосвязанное управление его доходами и расходами.

Однако в зависимости от принятой концепции управления общественными финансами приоритеты решения возникающих проблем могут смещаться в ту или иную сторону. Так, концепция текущего сбалансированного бюджета исходит из достижения целей бюджетной политики в условиях жестких ограничений величины потенциальных доходов и источников финансирования бюджетного дефицита. Показатели бюджета в этом случае задаются состоянием экономики, но не являются инструментами стимулирования экономического роста.

Экономическое развитие Российской Федерации в последние годы создало предпосылки для перехода к концепции бюджета, сбалансированного на основе долгосрочной оценки ситуации, что позволяет формулировать стратегические цели и решать масштабные задачи стимулирования хозяйственных процессов. Однако реальное внедрение этой концепции управления общественными финансами ограничено лишь сферой исполнения федерального бюджета. Региональные органы власти, испытывая дефицит инструментов бюджетного управления и ресурсов, ориентируются преимущественно на решение текущих задач и проблем краткосрочного характера.

Большинство субъектов Российской Федерации принимают дефицитные бюджеты, но их реальное исполнение в большинстве случаев в 2004-2006 гг. сопровождается превышением доходов над расходами, что ведет к усложнению организации бюджетного процесса и сдерживает оперативное решение ранее отложенных актуальных задач социально-экономического развития, принижает роль бюджета в системе экономических отношений.

Повышение доли изъятия налоговых платежей в пользу федерального бюджета - с 45,4% в 1998 г. до 74,6% в 2006 г., увеличивает его регулирующую роль в экономике, в том числе возможности решения проблемы увеличения межтерриториальной дифференциации уровня социально-экономического развития, но одновременно централизация сужает возможности включения регионов в реализацию концепции распределенного управления общественными финансами, ориентированной на параллельное движение к стратегическим целям развития общества. Фактическое исключение регионов из процесса совершенствования управления общественными финансами на долгосрочной основе не только снижает результативность бюджетной реформы, но и сдерживает развитие федеративных отношений.

Сложившаяся модель распределения налоговых доходов привела к тому, что сегодня субфедеральные бюджеты с учетом формирующих их налогов в меньшей степени зависят от внешних рисков, но подвержены рискам внутриэкономической конъюнктуры, инструменты воздействия на которую крайне ограничены: предельный объем региональных налоговых льгот не превышает 1% от общей суммы налоговых поступлений. Поэтому происходит постепенный переход от предоставления льгот на основе единых принципов к индивидуальному подходу в оказании поддержки с помощью отсрочек и рассрочек налоговых платежей.

Учитывая размеры бюджетного фонда, участие в его формировании большого числа субъектов, сложность точного прогноза рыночной конъюнктуры, существует высокий риск адекватной оценки плановых бюджетных показателей. Поэтому в ходе исполнения регионального бюджета нередко приходится уточнять бюджетные показатели, исходя из объема поступивших и планируемых к поступлению до конца финансового года доходов. В данном случае ведущую роль играют именно налоговые доходы, динамика которых задает параметры изменения расходов.

Важно отметить, что бюджеты субъектов РФ - это один из главных каналов доведения до населения конечных результатов общественного производства. В последнее время все большее значение придается роли субъектов РФ в решении социальных и экономических вопросов, что требует эффективности использования бюджетных средств. Важным инструментом повышения эффективности бюджетных расходов является бюджетирование, ориентированное на результат, поскольку оно в корне меняет не только содержание всех стадий бюджетного процесса, но и саму концепцию управления бюджетными расходами. При бюджетировании особая роль отводится мониторингу качества предоставления бюджетных услуг и эффективности бюджетных расходов.

Важными условиями для реализации бюджетирования, ориентированного на результат, являются:

- стабильность структуры расходов бюджета субъекта РФ в среднесрочном периоде;

- обязательность ежегодного осуществления запланированного объема расходов бюджета;

- минимизация дефицита бюджета;

- исполнение бюджетной дисциплины.

1.2 Финансовое управление и финансовая устойчивость регионального бюджета

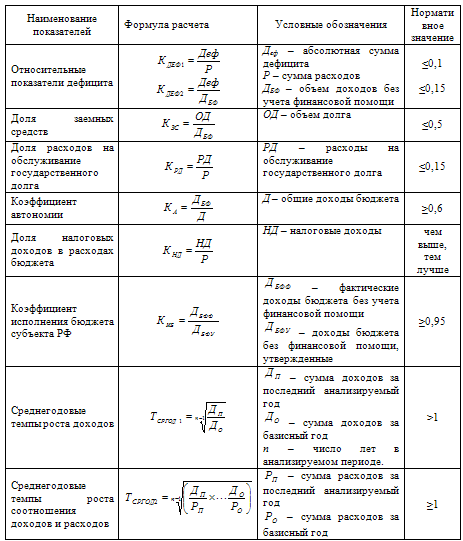

Финансовая устойчивость регионального бюджета – это обусловленное внутренними и внешними факторами состояние бюджета региона, характеризующееся независимостью от внешних источников и обеспечивающее стабильные возможности для финансирования расходов. Обобщение существующих методик анализа финансового состояния и качества управления бюджетами, содержащихся в различных исследованиях и приказах Министерства финансов РФ, позволило исследователям усовершенствовать методику анализа финансовой устойчивости бюджета. В качестве инструментария для оценки финансовой устойчивости регионального бюджета применяются показатели, представленные в таблице 1.1.

Таблица 1.1. Показатели финансовой устойчивости регионального бюджета.

Вместе с тем, приведенные показатели не отражают потребности в исследовании финансовой устойчивости регионального бюджета. Поэтому современные исследователи предлагают дополнительно использовать следующие показатели:

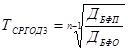

1) Среднегодовые темпы роста собственных доходов.

, (1)

, (1)

где ![]() – собственные доходы бюджета в последнем анализируемом году;

– собственные доходы бюджета в последнем анализируемом году;

![]() – собственные доходы в базисном году.

– собственные доходы в базисном году.