Бюджетная политика правительства в России

В 2008 году в банковскую систему поступают средства корпорации нанотехнологий и фонда содействия реформированию ЖКХ в размере 0,8% ВВП. Такое существенное расхождение планируемых и фактических расходов бюджета оказывает значимое влияние на денежно-кредитную политику и экономику в целом.

В последующие годы доходы в относительном выражении будут уменьшаться. Результатом такой динамики станет снижение профицита федерального бюджета с 4,6% ВВП в 2008 г. до 1,1% ВВП в 2011 г.

На начало июня 2008 года совокупный объем средств Резервного фонда составил 3069,94 млрд.руб. Ожидается, что к концу года он составит 3533,7 млрд.руб. (8,4% ВВП). По прогнозам, его объем на конец 2009 г. составит 4585,1 млрд.руб. (9,4% ВВП), на конец 2010 г. – 5677,8 млрд.руб. (10,2% ВВП).

Объем средств Фонда национального благосостояния на начало июня 2008 года составил 773,93 млрд.руб., к концу года он существенно увеличится и превысит 2 трлн.руб. (5,8% ВВП). На конец 2009 г. объем средств Фонда составит 2522,3 млрд.руб. (5,2% ВВП), на конец 2010 г. – 2722,9 млрд.руб. (4,9% ВВП).

2.3 Бюджетная политика в области доходов

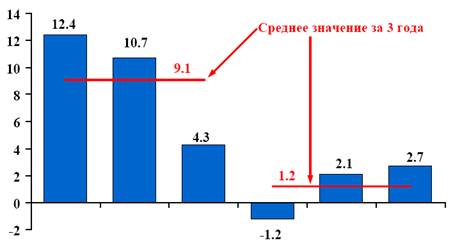

Доходы федерального бюджета в 2009 году составят 9158,3 млрд.рублей, что в реальном выражении на 1,2% ниже, чем в 2008 году. В целом за 2009-2011 доходы в реальном выражении возрастут на 3,6%, или на 1,2% в среднем за год (рис. 6).

Рисунок 6. – Доходы федерального бюджета (реальный прирост в %)

По отношению к ВВП доходы бюджета сократятся с 21,2 % в 2008 году до 19,6% в 2009 году и 18,0% в 2011 году. Это связано, в основном, с сокращением нефтегазовых доходов. Нефтегазовые доходы федерального бюджета сократятся с 10,1% ВВП в 2008 году до 5,8% ВВП в 2011 году. При этом доля нефтегазовых доходов в общем объеме доходов федерального бюджета сокращается с 47,4% в 2008 году до 32,3% в 2011 году. (табл. 2)

Таблица 2.

Структура доходов федерального бюджета (в % ВВП)

|

2008 |

2009 |

2010 |

2011 | |

|

Всего доходов, в т.ч. |

21,23 |

19,58 |

18,68 |

17,96 |

|

Налог на прибыль |

1,52 |

1,41 |

1,36 |

1,34 |

|

ЕСН |

1,18 |

1,21 |

1,24 |

1,28 |

|

НДС |

2,88 |

3,68 |

3,63 |

3,63 |

|

Акцизы |

0,36 |

0,37 |

0,37 |

0,39 |

|

НДПИ |

3,46 |

2,40 |

2,09 |

1,87 |

|

Таможенные пошлины |

8,18 |

6,75 |

6,10 |

5,54 |

|

Нефтегазовые доходы |

10,06 |

7,49 |

6,52 |

5,80 |

|

Не нефтегазовые доходы |

11,17 |

12,09 |

12,16 |

12,16 |

Сокращение нефтегазовых доходов происходит в результате снижения удельного веса нефтегазового сектора в ВВП, что связано с действием следующих фундаментальных факторов:

1. Наметилась долгосрочная тенденция замедления добычи и экспорта нефти. Так, если в 2000-2007 годах среднегодовые темпы прироста добычи нефти составили 6,2%, то в 2008-2011 годах они прогнозируются на уровне 1,4%.

2. Происходящее в последние годы и прогнозируемое укрепление рубля, связанное с объективными макроэкономическими условиями – такими, как сохранение высоких цен на товары российского экспорта и расширение притока иностранного капитала – существенно снижает поступления в бюджет нефтегазовых доходов (которые «привязаны» к стоимости экспорта, либо пропорциональны обменному курсу доллара – как НДПИ на нефть).

3. Прогнозируемое снижение цен на нефть с 92 долл. США за баррель в 2008 году до 72 долл. США за баррель в 2011 году.

В трехлетней перспективе приоритетами в области бюджетной политики являются создание эффективной налоговой системы и сохранение неизменного уровня номинального налогового бремени.

Основные изменения налогового законодательства:

1) Налог на прибыль организаций:

- обеспечение учета при налогообложении прибыли всех экономически обоснованных расходов организации по обучению, лечению, пенсионному обеспечению работников в социально разумных размерах;

- расходы на приобретение лицензий на право пользования недрами должны учитываться при определении налоговой базы по налогу на прибыль организации в течение срока, не превышающего 2 года;

- создание дальнейших стимулов для увеличения капитальных вложений в основные средства возможно путем изменения состава амортизационных групп. Отказ от пообъектного начисления амортизации и переход к начислению налоговой амортизации по группам.

3) Налог на добычу полезных ископаемых. В целях повышения эффективности налога на добычу полезных ископаемых, взимаемого при добыче нефти, предлагается с 2009 года повысить необлагаемый минимум.

4) Налог на доходы физических лиц и единый социальный налог.

5) В составе важных направлений совершенствования НДС представляется необходимым освободить от налогообложения с 2009 года реализацию услуг, имеющих социальный характер.

6) Налогообложение в рамках специальных налоговых режимов.

2.4 Бюджетная политика в области расходов и государственного долга

Проектировки бюджетных ассигнований федерального бюджета на 2009 - 2011 годы основаны на сформулированных в Бюджетном послании Президента РФ «О бюджетной политике в 2009-2011 годах» стратегических приоритетах:

· построение национальной инновационной системы за счет развития фундаментальной и прикладной науки, поддержки крупных научно-технических проектов и перспективных технологий;