Бюджетная система России

Следовательно, в бюджетную систему Российской Федерации включаются четыре государственных внебюджетных фонда: Пенсионный фонд Российской Федерации, Государственный фонд занятости населения, Фонд социального страхования Российской Федерации, федеральный и территориальные фонды обязательного медицинского страхования.

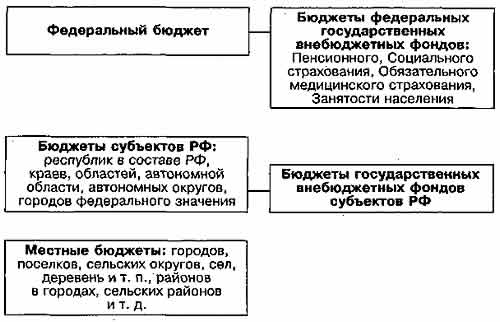

1.2 Структура и принципы построения бюджетной системы

Бюджетная система РФ — это совокупность республиканского (федерального) бюджета РФ, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Каждый субъект РФ и муниципальное образование самостоятельно устанавливают свою бюджетную систему исходя из государственного и административно-территориального устройства своей территории.

Однако дать полную характеристику бюджетной системы РФ исходя всего лишь из перечня элементов бюджетной системы абсолютно невозможно. Не менее важным представляется характеристика связей между перечисленными элементами, при отсутствии которых нельзя было бы говорить о наличии системы. Поэтому, строго говоря, легальное определение бюджетной системы является неточным: это не просто совокупность бюджетов страны, а совокупность бюджетов и связей между ними. Взаимосвязь элементов бюджетной системы становится ясна при анализе принципов ее построения.

Принципы построения бюджетной системы. Закон устанавливает, что бюджетное устройство в Российской Федерации основывается на принципах единства, полноты, реальности, гласности, самостоятельности всех бюджетов, входящих в бюджетную систему РФ и др.

Степень самостоятельности бюджетов небезгранична и не доходит до изолированности. Взаимосвязь бюджетов выражается в наличии бюджетных прав и обязанностей у соответствующих субъектов бюджетного права по отношению к нижестоящим и вышестоящим бюджетам. В самом общем виде роль вышестоящих бюджетов заключается в том, что они являются своего рода гарантом финансирования минимально необходимых расходов нижестоящих территорий.

Российская Федерация устанавливает структуру и общие принципы построения бюджетной системы РФ, определяет состав доходных источников, поступающих в нижестоящие бюджеты, устанавливает общий порядок и принципы распределения доходов в бюджетной системе, принципы и основы бюджетного процесса, основы бюджетных прав субъектов и муниципальных образований. По отношению к бюджетам субъектов РФ Российская Федерация утверждает размеры отчислений от федерального бюджета, определяет размер дотаций, субвенций, определяет перечень минимально необходимых расходов субъектов и др.

Субъекты РФ участвуют в осуществлении федеральных бюджетных прав (например, в форме представительства в федеральных законодательных и исполнительных органах). По отношению к местным бюджетам субъекты РФ имеют право предоставлять и получать процентные и беспроцентные ссуды, утверждают нормативы отчислений в нижестоящие бюджеты, обеспечивают уровень доходов муниципальных образований, позволяющий финансировать их минимально необходимые расходы.

Муниципальные образования также обладают определенной бюджетной самостоятельностью. Так, они самостоятельно разрабатывают, утверждают и исполняют местные бюджеты, обладая правом устанавливать местные налоги, самостоятельно определять направления и объем расходов. Муниципальные образования имеют право получать и предоставлять ссуды бюджетам других уровней. Однако на практике тезис о самостоятельности местных бюджетов осуществляется не всегда последовательно. Дело в том, что источники доходов, закрепленные за органами местного самоуправления, как правило, обеспечивают незначительную часть бюджетов муниципальных образований. Поэтому в основном доходная часть местного бюджета образуется из средств вышестоящих бюджетов на уровне минимальной бюджетной обеспеченности.

2. Принципы и порядок распределения доходов и расходов между бюджетами

Принципы бюджетной системы

Бюджетным кодексом РФ законодательно закреплено, что бюджетная система Российской Федерации основана на следующих принципах:

*единство бюджетной системы РФ;

*разграничение доходов и расходов между уровнями бюджетной системы;

*самостоятельность бюджетов;

*полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

*сбалансированность бюджета;

*эффективность и экономность использования бюджетных средств;

*общее (совокупное) покрытие расходов бюджетов;

*гласность;

*достоверность бюджета;

*адресность и целевой характер бюджетных средств.

Принцип единства бюджетной системы заключается как в единообразном порядке составления бюджета, так и в едином бюджетном документе. Бюджет должен быть только один, и в нем отражаются все доходы и расходы государства.

Единство предполагает сопоставимость частей бюджета между собой. Для этого применяется единая бюджетная классификация, т.е. группировка доходов и расходов бюджета по однородным признакам.

Взаимодействие бюджетов всех уровней обеспечивается единством правовой базы, форм бюджетной документации, денежной системы, принципов организации бюджетного процесса, гарантирующими единый порядок применения санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств Федерального бюджета, бюджетов субъектов РФ и местных бюджетов. Единство бюджетной системы обеспечивается управлением государственным бюджетом и реализуется через единую социально-экономическую, включая бюджетную, налоговую и фискальную политику государства. В современных условиях единство бюджета нарушается путем выделения из бюджета специальных фондов, целевых программ и т.п.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает: право законодательных органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

Принцип полноты учета бюджетных доходов и расходов бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондах в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе РФ. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

Различают бюджеты брутто и нетто.