Бюджетное управление

Темпы роста дебиторской и кредиторской задолженностей следующие:

Таблица 3

|

Наименование |

Темп роста по основной деятельности, в % |

Темп роста итого, в % |

|

Дебиторская задолженность |

538,340 |

841,947 |

|

Кредиторская задолженность |

282,256 |

477,820 |

Столь значительные темпы роста кредиторской и дебиторской задолженностей объясняются, прежде всего, началом капитального строительства, и соответственно приобретением необходимых товаров и услуг. При этом необходимо учитывать, что столь резкое увеличение также было вызвано невозможностью отнести часть расходов на предыдущий отчетный период из-за поэтапной передачи приобретенного имущества в собственность предприятия, таки образом образуются дополнительные затраты времени, которые способствуют образованию задолженности, отраженной в учетных документах. Однако дебиторская задолженность растет вдвое большими темпами, чем кредиторская, что не является положительным фактором, так как может привести к значительной разнице сумм кредиторской и дебиторской задолженностей и ухудшению финансовой устойчивости предприятия. Для более глубокого анализ финансового состояния предприятия и в частности его кредиторской и дебиторской задолженностей необходимо проанализировать затраты предприятия.

Анализ затрат предприятия и возможные пути их снижения

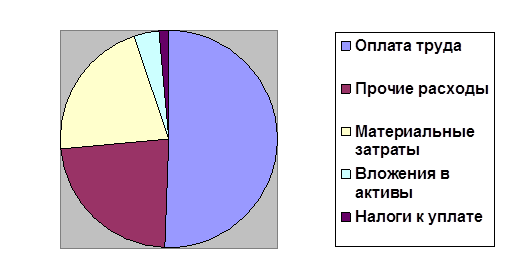

Как видно из таблицы приложения 4 «Расходы на финансирование производственно-хозяйственной деятельности предприятия "МЭС Центра" в 1 Квартале 2003 года» наиболее весомой статьей расходов является оплата труда с учетом единого социального налога, расходы по данной статье составляют 50,6% от общей суммы расхода предприятия. Материальные затраты и прочие расходы составляют 21,09 и 23,02% соответственно. Наименьшие расходы осуществляются по статьям налоги к уплате и вложение в активы при реализации инвестиционных программ, а именно 1,282 и 3,993% соответственно.

Столь малый процент затрат на вложение в инвестиционные программы, который казалось бы не согласуется с данными по кредиторской и дебиторской задолженностях объясняется тем, что финансирование инвестиционных программ осуществляется не через бюджет «МЭС Центра», а напрямую через бюджет ОАО«ФСК ЕЭС».

Диаграмма расходов «МЭС Центра» в 1 Квартале 2003 года»

Рассмотрим подробнее отдельные статьи расходов и определим возможные пути снижения затрат:

1. Затраты на оплату труда.

Сократить затраты по данной статье можно за счет принятия следующих мер: сокращение численности за счет повышения уровня технологии и управления; совершенствование управления, организации труда и производства; совершенствование системы премирования; сокращение персонала с выбытием непрофильной деятельности.

2. Затраты на ремонты.

Благодаря специфике деятельности предприятия затраты на ремонтные работы носят сезонный характер, что объясняет увеличение или уменьшение доли прочих затрат в определенные периоды в составе расходов предприятия. Снижение затрат на ремонты может быть обеспечено за счет специальных технологических мероприятий, контроля за расходами, согласования норм времени на ремонт в соответствии с утвержденными нормативами, технического аудита ремонтов, внутреннего хозрасчета для ремонтного персонала, заключением договоров с поставщиками и подрядчиками на конкурсной основе, инвентаризации действующих договоров и контрактов, а также за счет сокращения численности собственного ремонтного персонала.

3. Затраты на управленческие расходы.

Могут быть сокращены за счет проведения мероприятий по оптимизации расходов и их лимитированию.

4. Затраты на содержание объектов непрофильной деятельности, издержки связанные с содержанием излишков имущества (здания сооружения, ТМЦ). Данные расходы могут быть уменьшены за счет принятия следующих мер: инвентаризация, анализ эффективности, продажа неэффективных объектов непрофильной деятельности, передача объектов ЖКХ в муниципальную собственность.

5. Материальные затраты.

Снижение затрат на сырье, материалы и оборудование иожет быть достигнуто за счет контроля за расходованием материалов в соответствии с утвержденными нормативами, а также выбора поставщиков на тендерной основе.

Анализ отчетов по исполнению бюджета МЭС Центра за 4 квартал 2002 года и 1 квартал 2003 года

Таблица 4.

|

Общий объем поступлений за 4 квартал |

Факт поступлений за 4 квартал |

Общий объем финансирования в 4 квартале |

Фактически профинансировано в 4 квартале |

Отклонения | |

|

Приход |

13,06572727 |

13,06572727 |

0 | ||

|

Расход |

13,06572727 |

11,81763636 |

1,24809091 | ||

|

Общий объем поступлений за 1 квартал |

Факт поступлений за 1 квартал |

Общий объем финансирования в 1 квартале |

Фактически профинансировано в 1 квартале | ||

|

Приход |

19,09657455 |

19,31090909 |

0,21417273 | ||

|

Расход |

20,34465727 |

15,67363636 |

4,67102091 |

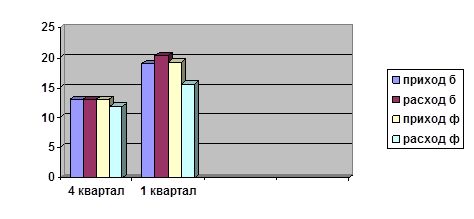

Диаграмма фактических и бюджетных показателей за 4 квартал 2002года и 1 квартал 2003.

Как видно из таблицы 4 и диаграммы в 4 квартале выполнение бюджета можно считать удовлетворительным, хотя как видно из приложения 5 плановая политика предприятия на данный квартал не была до конца верной, например на приобретение объектов основных средств бюджетом было выделено 8,70936 млн.руб., а израсходовано всего 0,587814182 млн.руб.