Бюджетные расходы на содержание органов государственной власти и местного самоуправления в условиях реформирования бюджетного процесса

Источник: отчет об исполнении бюджета Алексеевского муниципального района Республики Татарстан за 2007-2010 гг.

В таблице 7 представлены расходы бюджета Алексеевского муниципального района на общегосударственные вопросы за 2007-2010 года, которые имели не стабильную динамику. Одним из наиболее весомых расходов на общегосударственные вопросы являются расходы на Функционирование Правительства РФ, высших органов исполнительной власти субъекта РФ, местных администраций. В 2008 году данные расходы увеличились на 4,9 млн. руб. или на 15,1%. В 2009 году расходы уменьшились на 6,9 млн. руб. и составили 7,5 млн. руб. Планируется, что данные расходы в 2010 году увеличатся на 2,9 млн. руб. или на 38,6% и составят 10,4 млн. руб.

В 2008 году расходы на Функционирование законодательных (представительных) органов государственной власти и местного самоуправления увеличились на 3,2 млн. руб. по сравнению с предыдущим периодом. Расходы на функционирование законодательных (представительных) органов государственной власти и местного самоуправления в 2009 году уменьшилась на 4,3 млн. руб. или на 49,4%. Планируется, что данные расходы в 2010 году уменьшаться на 1,5 млн. руб. или на 35,7% и составят 5,7 млн. руб.

Обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) и надзора в 2008 году увеличились на 0,7 млн. руб. или на 18,4%. В 2009 году данные расходы по сравнению с 2008 годом уменьшились на 1,7 млн. руб. или на 62,2% и составили 2,8 млн. руб. Планируется, что в 2010 году расходы на функционирование законодательных (представительных) органов государственной власти РТ увеличатся и составят 4,2 млн. руб.

Функционирование высшего должностного лица субъекта РФ муниципального образования в 2008 году увеличились на 0,3 млн. руб. или на 33,3%. В 2009 году данные расходы по сравнению с 2008 годом уменьшились на 0,3 млн. руб. или на 75% и составили 0,9 млн. руб. Планируется, что в 2010 году расходы на функционирование высшего должностного лица субъекта РФ муниципального образования увеличатся на 0,4 млн. руб. и составят 1,3 млн. руб.

Расходы на судебную систему в 2008 увеличились на 0,2 млн. руб. и составили 1,3 млн. руб. В 2009 году данные расходы уменьшились на 0,2 млн. руб. и составили 0,1 млн. рублей. Планируется, что в 2010 году расходы на функционирование Президента РТ не изменяться.

Расходы на другие общегосударственные вопросы в 2008 году увеличились на 27 млн. руб. или на 61,3%. В 2009 году расходы на другие общегосударственные вопросы уменьшились на 1,9 млн. руб. или на 73,2%. Планируется, что в 2010 году данные расходы увеличится на 2,7 млн. руб. и составят 7,9 млн. руб.

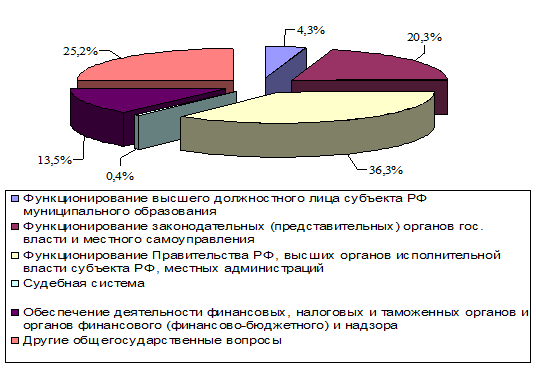

Представим структуру расходов на содержание органов местного самоуправления за 2009 г. на рисунке 7.

Рис. 7. Структура расходов на содержание органов местного самоуправления за 2009 г.

По данным рисунка 7 видно, что наибольший удельный вес среди расходов на содержание органов государственной власти РФ занимают расходы, на функционирование Правительства РФ, высших органов исполнительной власти субъекта РФ, местных администраций, которые составляют 36,3%. Отметим, что расходы на другие общегосударственные вопросы составили 25,2%. Расходы на функционирование законодательных (представительных) органов государственной власти и местного самоуправления - 20,3% в общей структуре расходов. Расходы, связанные с обеспечением деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) и надзора в 2009 году составили 13,5%.

Таким образом, расходы на содержание органов местного самоуправления Алексеевского муниципального района за ряд лет имеют нестабильную динамику. Одним из наиболее весомых расходов на общегосударственные вопросы являются расходы на функционирование исполнительных и законодательных органов, а так же расходы на другие общегосударственные вопросы.

Проанализировав формирование бюджетных расходов на содержание органов государственной власти и местного самоуправления можно отметить следующее. Расходы федерального бюджета на общегосударственные вопросы за ряд лет имеют нестабильную динамику. Одним из наиболее весомых расходов на общегосударственные вопросы являются расходы на обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора. В целом, расходы на содержание органов государственной власти Республики Татарстан за период 2007-2010 года увеличиваются, несмотря на последствия мирового финансово-экономического кризиса.

Расходы на содержание органов местного самоуправления Алексеевского муниципального района за ряд лет имеют нестабильную динамику. Одним из наиболее весомых расходов на общегосударственные вопросы являются расходы на функционирование исполнительных и законодательных органов, а так же расходы на другие общегосударственные вопросы.

3. Пути совершенствования бюджетных расходов на содержание органов государственной власти и местного самоуправления

3.1 Зарубежный опыт формирования бюджетных расходов на содержание органов государственной власти в условиях реформирования бюджетного процесса

Современное состояние расходов бюджета на содержание органов государственной власти в условиях реформирования бюджетного процесса, их характеристика и структура, а также возможные пути решения существующих проблем обуславливает необходимость изучения зарубежного опыта в этой области. Рассмотрим зарубежный опыт расходов бюджета на содержание органов государственной власти на примере Италии, Австрии и США.

На систему организации и содержание расходной составляющей бюджетного процесса в Италии во многом оказывают существенное влияние как постоянно усиливающиеся тенденции, связанные с евроинтеграцией страны, так и необходимость решения внутренних политических и социально-экономических проблем.

В Италии законодательно установлены фискальные правила - ограничения, соблюдение которых является обязательным как для всей вертикали органов государственной власти (центральное Правительство, властные институты регионов), так и для органов местного самоуправления [30. С.16].

Несмотря на установленный Конституцией страны принцип независимости бюджетов всех уровней, составляющих в совокупности бюджет Италии, введен принцип трансфертного регулирования (с передачей соответствующих полномочий Министерству экономики и финансов) для контроля за соблюдением вышеуказанных бюджетных ограничений. В случае недостаточности этих мер регулирования, законодательство Италии позволяет судебное введение института внешнего бюджетного управления.

Для создания дополнительного механизма по противодействию наращивания государственного долга и дефицита бюджета вышеназванным Законом определена необходимость одновременной подготовки (на уровне центрального Правительства Италии) с последующим рассмотрением и утверждением проектов сразу двух законодательных актов на основе принципа «скользящей трехлетки»: «Закона о финансах» и «Закона о бюджете».