Бюджетный дефицит и государственный долг. Проблемы финансирования бюджетного дефицита

- отдельные операции, связанные с государственным долгом, а также финансирование Центральным Банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (например, на закупки пшеницы, риса, кофе и т.д.); кредиты рефинансирования коммерческим банкам на обслуживание "плохих долгов", а также рефинансирование Центральным Банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д.) деятельностью Центрального Банка, государственных предприятий и коммерческих банков, как в индустриальных, так и в переходных экономиках.

Сбалансированный бюджет

Ежегодно сбалансированный бюджет.

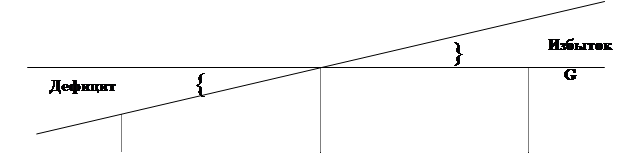

До Великой депрессии 30-х годов в США ежегодно сбалансированный бюджет считался наиболее приемлемой целью государственной финансовой политики. Однако тщательное изучение вопроса совершенно явно показывает, что сбалансированный бюджет несовместим с активным применением фискальной политики в качестве антициклического стабилизирующего инструмента. Хуже того, ежегодно сбалансированный бюджет даже усугубляет колебания делового цикла. Для примера предположим, что экономика столкнулась с затяжной безработицей и падением доходов. Как показывает рис. 1.2, в подобных обстоятельствах, налоговые поступления автоматически сокращаются. Для принятия сбалансированного бюджета правительство должно либо повысить ставки налогов, либо сократить государственные расходы, либо сделать и то и другое. Все эти меры носят ограничительный, сдерживающий характер; каждая из них еще сильнее подавляет, а вовсе не стимулирует совокупный спрос.

|

ВВП1 ВВП2 ВВП3

Рисунок 1.2. Встроенная стабильность. Т- налоговые поступления. G – государственные закупки товаров и услуг.

Точно так же ежегодно сбалансированный бюджет способствует усилению инфляции. Вновь вернувшись к рис. 1.2, можно увидеть, что по мере роста в процессе инфляции номинальных доходов налоговые сборы автоматически увеличиваются. Для того чтобы устранить неизбежные в такой ситуации бюджетные излишки, правительство должно либо повысить ставки налогов, либо сократить государственные расходы, либо сделать и то и другое. Но любая из этих мер только усилит инфляционное давление в экономике.

Циклически сбалансированный бюджет.

Идея циклически сбалансированного бюджета предполагает, что правительство проводит антициклическую политику и в то же самое время обеспечивает сбалансированность бюджета. В этом случае, однако, бюджет не должен быть сбалансированным ежегодно - никакого священного закона, согласно которому за отчетный период следует принимать именно 12 месяцев, не существует. Достаточно того, чтобы бюджет был сбалансирован в рамках экономического цикла.

Обоснование этой концепции бюджета просто и разумно. Для преодоления спада правительство должно снизить налоги и увеличить расходы, таким образом, сознательно создавая дефицит. В ходе последующего инфляционного подъема необходимо повысить налоги и урезать государственные расходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано для покрытия федерального долга, образовавшегося в период спада. Таким образом, правительство в состоянии сбалансировать бюджет, но не ежегодный, а за несколько лет.

Основная проблема данной концепции бюджета состоит в том, что подъемы и спады в экономическом цикле не одинаковы по степени и продолжительности. Например, если за длительным и глубоким спадом последует короткий период весьма умеренного процветания, то это будет означать возникновение крупного дефицита в период спада, незначительного или вовсе никакого избытка в период процветания.

Итак, исходя из выше изложенных концепций, мы можем видеть, что формирование бюджета требует всестороннего рассмотрения всех плюсов и минусов выбранной бюджетной политики, и возникновение дефицита бюджета должно быть оправданно ею.

1.2 Мультипликатор сбалансированного бюджета

Фискальная политика, как правило, оперирует одновременно как расходами государства, так и его налогами. Особый интерес представляет случай, когда государство увеличивает свои закупки (G) и налоги (Т) на одинаковую величину (сальдо государственного бюджета при этом не изменяется). Проанализируем последствия этих действий.

Допустим, государственные закупки товаров и услуг (G) и налоговые поступления (T) увеличились на 20 млрд. дол.

Изменения правительственных расходов имеют намного более сильное воздействие на совокупные расходы, чем изменение величины налогов такого же масштаба. Правительственные расходы имеют прямое и непосредственное воздействие на совокупные расходы. Правительственные расходы - это компонент совокупных расходов, и если государственные закупки товаров и услуг увеличились на 20 млрд. дол., то и совокупные расходы вырастут также на 20 млрд. дол. Но изменение суммы налогов воздействуют на совокупные расходы косвенно, за счет изменения дохода после уплаты налогов и через это – изменения потребления. То есть увеличение налога на 20 млрд. дол. уменьшает совокупные расходы на величину налога, помноженную на коэффициент МРС (предельная склонность к потреблению) который, к примеру, равен 3/4, то есть на 15 млрд. дол. (20млрд. дол. * ¾). Общий результат – это увеличение совокупных расходов на 5 млрд. дол., который (при мультипликаторе равном 4) ведет к росту ЧНП на 20 млрд. дол. (где мультипликатор – это отношение изменения равновесного ЧНП к изменению объема налоговых поступлений или любого другого компонента совокупных расходов; число, на которое следует умножить изменение любого компонента совокупных расходов, чтобы получить результирующее изменение равновесного ЧНП.) Это увеличение ЧНП на 20 млрд. дол. равно размеру первоначального прироста государственных расходов и налогов. То есть мультипликатор сбалансированного бюджета равен единице.

Тот факт, что мультипликатор сбалансированного бюджета равен единице, можно продемонстрировать на рисунке. при предельной склонности к потреблению, равной ¾, увеличение налогов на 20 млрд. дол. сократит доход после уплаты налогов на 20 млрд. дол. и вызовет снижение потребительских расходов на 15 млрд. дол. В свою очередь, сокращение потребительских расходов на 15 млрд. дол. вызовет сокращение ЧНП на 60 млрд. дол. (15 млрд. дол * мультипликатор 4). Однако прирост государственных расходов на 20 млрд. дол. вызывает рост ЧНП на 80 млрд. дол. (20 млрд. дол. * мультипликатор 4). Следовательно, равное увеличение налогов и правительственных расходов на 20 млрд. дол. приносит чистое увеличение ЧНП на 20 млрд. дол. (80 млрд. дол – 60 млрд. дол.). Равное увеличение G и Т вызовет прирост ЧНП на величину, равную приросту G и Т. [20,c.249] Таким образом, мультипликатор сбалансированного бюджета – это воздействие равных приростов (сокращений) правительственных расходов, связанных с приобретением товаров и услуг, а также повышения (снижения) налогов на равновесный ЧНП, выражающееся в его увеличении (уменьшении) на величину этих равных приростов (сокращений). Для более точной характеристики мультипликатора сбалансированного бюджета выведем его формулу: