Бюджетный дефицит и методы его покрытия

2.1. Структура бюджета г. Рузы за 2005 год и анализ: формирование доходов

Согласно уведомлений Управления финансов и налоговой политики администрации Рузского района скорректирован план по доходам и расходам на 2005 год на 27 107 тыс.рублей.

В бюджет г. Рузы за 2005 год поступило 1 155 780 тыс.рублей при плане 1 138 945 тыс.рублей, в том числе собственных доходов 1 117 672 тыс.рублей при плане 1 101 710 тыс.рублей или план выполнен на 101,4%. Сверх плана поступило 15 962 тыс.рублей собственных доходов. По сравнению с 2004 годом собственные доходы возросли на 184 540 тыс.рублей или на 19,8%.

План перевыполнен по следующим источникам доходов:

· по налогу на прибыль организаций на 14 354 тыс.рублей;

· по налогу на доходы физических лиц на 3 701 тыс.рублей, что объясняется досрочной выплатой заработной платы за декабрь работникам учреждений и организаций города;

· по акцизам на 2 548 тыс.рублей за счет поступления акцизов от приступивших к деятельности в 2005 году акцизных складов;

· по прочим налоговым платежам и сборам на 1 362 тыс.рублей за счет поступления недоимки прошлых лет по налогу на содержание ЖКХ;

· по доходам от сдачи в аренду имущества, находящегося в муниципальной собственности, на 2 589 тыс.рублей за счет проведения претензионно-исковых мероприятий.

Кроме того, поступило незапланированных доходов от продажи земли в сумме 3 635 тыс.рублей.

Однако по отдельным источникам доходов план не выполнен:

· по единому налогу на вмененный доход на 1 834 тыс.рублей. На основании изменений в налогом законодательстве сумма единого налога, исчисленная в 2005 году, уменьшилась налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование;

· по налогу на имущество предприятий на 8 175 тыс.рублей и земельному налогу на 2 497 тыс.рублей в связи с ростом недоимки.

По остальным источникам доходов поступления сложились в пределах плана.

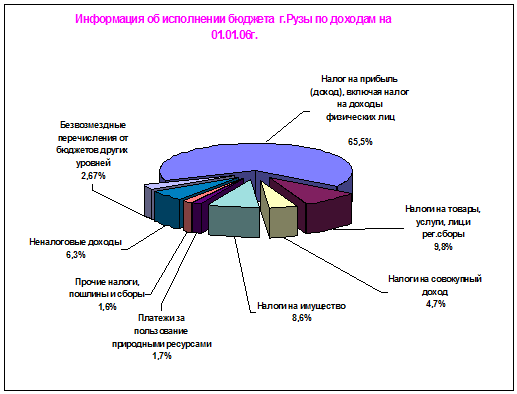

«Рис. 1»

Исполнение бюджета г. Рузы по доходам за 2005 год

2.2. Структура бюджета г. Рузы за 2005 год и анализ: формирование расходов

|

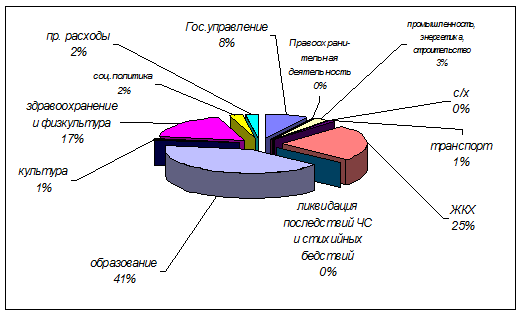

«Рис. 3»

Исполнение бюджета г. Рузы по расходам за 2005 год.

Основная цель бюджетной политики в области расходов заключалась в обеспечении сбалансированности и эффективности управления средствами бюджета города.

Расходование средств производилось исходя из обеспеченности приоритетов в области социальной сферы, экономически значимых мероприятий.

Бюджет г. Рузы по расходам за 2005 год исполнен на 96,4%. При плане 1 193 845 тыс.рублей расходы составили 1 150 753 тыс.рублей. В сравнении с 2001 годом рост расходов произошел на 14,5% или на 145 892 тыс.рублей.

Расходы на управление сложились в размере 91 500 тыс.рублей или 92,7% к плану. Расходы производились в соответствии с утвержденными сметами. Экономия по оплате труда образовалась в связи с тем, что заработная плата за 2 половину декабря выплачена в январе 2006 года.

Правоохранительная деятельность профинансирована на 96,5% (план 3 156 тыс.рублей, факт 3 044 тыс.рублей). В 2005 году выплачивалась доплата участковым инспекторам милиции на общую сумму 1 246 тыс.рублей, приобретались радиостанции для районных отделов внутренних дел, оказывалась помощь на приобретение ГСМ.

На финансирование социально-культурной сферы (образование, здравоохранение, культура, физкультура, социальная политика) направлено 701 586 тыс.рублей или 61,0% от общей суммы расходов. В 2005 году расходы возросли по сравнению с 2004 годом на 15%.

В целях эффективного использования бюджетных средств департаментом по финансам, бюджету и контролю администрации города, финансовыми органами города совместно с отраслевыми ведомствами проводятся проверки функционирования действующей сети бюджетных учреждений и организаций, их структурных подразделений. Проверяются режим работы, выполняемая нагрузка, осуществляется контроль за формированием фонда оплаты труда. На основании анализа материалов проверок в бюджетных учреждениях пересматриваются комплектование, штатные расписания, тарификации. Все это позволяет более рационально использовать материальные ресурсы бюджетных учреждений, сэкономить выделяемые средства из бюджета города на содержание этих учреждений, в свою очередь, сократить задолженность по заработной плате работникам, занятым в бюджетной сфере.

В настоящее время актуальным вопросом является обеспечение своевременности выплаты заработной платы работникам бюджетных учреждений. В этих целях на протяжении нескольких лет в городе проводится постоянная работа по ее погашению и недопущению задолженности. Разработан специальный механизм, который утверждается в Законе о городском бюджете на соответствующий год. Этот порядок обеспечения своевременности выплаты рассмотрен на заседании Правительства Российской Федерации и рекомендован для использования субъектам Федерации.

По данным организаций, сообщивших сведения о задолженности по заработной плате по состоянию на 1.01.2006 года, просроченная задолженность составила 24,3 млн.рублей и уменьшилась по сравнению с предыдущим месяцем на 5,7 млн.рублей (на 19%). С начала года долг по оплате труда увеличился на 3,6 млн.рублей (на 17%). В отраслях производственной сферы сумма задолженности уменьшилась на 5,7 млн.рублей или на 20%.

В обследуемых отраслях на 34 предприятиях 9,3 тыс.человек не получили вовремя з/плату. В среднем долг на одного работника составил 2 611 рублей.

3. Современное состояние бюджетного дефицита

3.1. Структура бюджета г. Рузы за 2006 год и анализ

План доходов города утвержден в сумме 1 293 254 тыс.рублей и основными статьями доходов являются:

1) Налоговые доходы – 1 188 626 тыс.рублей, из них:

· Налог на прибыль – 834 537 тыс.рублей;

· Налог на товары и услуги, лицензионные и регистрационные сборы - 124 860 тыс.рублей;

· налог на совокупный доход – 64 108 тыс.рублей;

· налог на имущество – 112 261 тыс.рублей;

· платежи за пользование природными ресурсами – 40 188 тыс.рублей;

· прочие налоги, платежи и сборы – 12 672 тыс.рублей;

2) Неналоговые доходы – 81 579 тыс.рублей, из них:

· доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности – 72 809 тыс.рублей;

· перечисление части прибыли государственных и муниципальных унитарных предприятий, остающейся после уплаты налогов и сборов – 140 тыс.рублей;

· доходы от продажи оборудования, транспортных средств и других материальных ценностей – 7 000 тыс.рублей;

· административные платежи и сборы – 30 тыс.рублей;

· штрафные санкции, возмещение ущерба – 1 600 тыс.рублей;