Бюджетный дефицит и профицит

При принятии бюджета на очередной финансовый год с дефицитом законом об этом бюджете утверждаются источники его финансирования. Текущие расходы бюджета субъекта РФ, местного бюджета не могут превышать объем доходов бюджета субъекта РФ, объем доходов местного бюджета.

Размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ. Размер дефицита бюджета субъекта РФ не может превышать 15% объема доходов бюджета субъекта РФ без учета финансовой помощи из федерального бюджета.

Поступления из источников финансирования дефицита бюджета субъекта РФ направляются только на финансирование инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение долга субъекта РФ.

Размер дефицита местного бюджета не может превышать 10% объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ. Поступления из источников финансирования дефицита местного бюджета направляются только на финансирование инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение муниципального долга.

Существует проблема определения количественной величины дефицита бюджета, что связано с оценкой бюджетных потребностей и ассигнований, точностью учета фактора инфляции (дефлятора), величины бюджетных обязательств, переходящих с прошлых лет (кредиторская задолженность государства по оборонному заказу и другим программам и "федеральным мандатам", которые не были профинансированы в прошлые годы).

В Российской Федерации пока не внедрены нормативно-законодательные бюджетные технологии, четко регулирующие исполнение обязательств государства перед секторами экономики, бюджетной сферой и населением. Правительству предоставлены чрезмерно большие полномочия вносить изменения в утвержденный законом бюджет в ходе его исполнения.

Если в процессе исполнения федерального бюджета происходит снижение объема поступления доходов федерального бюджета или поступлений из источников финансирования его дефицита, что приводит к неполному финансированию расходов, то вводится режим сокращения расходов федерального бюджета (секвестр). Решение об этом принимает правительство, если годовые бюджетные назначения уменьшаются не более чем на 10%. В случае сокращения ассигнований свыше 10% секвестр вводится федеральным законом. Причем должен соблюдаться принцип пропорциональности сокращения расходов в отношении всех главных распорядителей бюджетных средств и всех программ на текущий финансовый год [17, c. 58].

Доходы, фактически полученные при исполнении федерального бюджета сверх утвержденных федеральным законом о федеральном бюджете, направляются Министерством финансов РФ на уменьшение дефицита бюджета и погашение государственного долга без внесения изменений и дополнений в закон о федеральном бюджете.

Итак, различают два типа бюджетно-налоговой политики, в которой формируется тот или иной подход к бюджетному дефициту: стимулирующая бюджетно-налоговая и сдерживающая бюджетно-налоговая (фискальная рестрикция). Государство законодательно воздействует на параметры, определяющие и регулирующие размеры бюджетного дефицита. Один из главных принципов бюджетной системы РФ – сбалансированность бюджетов. Нормативное регулирование размеров бюджетного дефицита, предусмотренное Бюджетным кодексом определяет: размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ, а бюджета субъекта Федерации – 15% объема его доходов без учета финансовой помощи из федерального бюджета; размер дефицита местного бюджета не может превышать 10% объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ.

2. Анализ динамики профицита федерального бюджета РФ и перспективы снижения дефицита с учетом зарубежного опыта

2.1 Оценка профицита (дефицита) федерального бюджета

Федеральный бюджет РФ на протяжении ряда лет (начиная с 1999 г.) формировался с профицитом (таблица 2.1), исходя из определенного уровня цен на нефть.

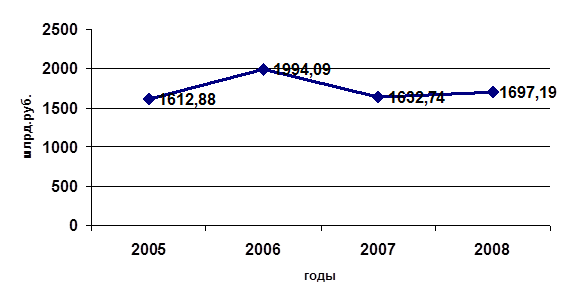

Таблица 2.1 – Основные показатели федерального бюджета в 2005-2008 гг., млрд.руб. [14]

|

Годы |

Доходы |

Расходы |

Профицит |

|

2005 |

5127,23 |

3514,35 |

1612,88 |

|

2006 |

6278,89 |

4284,80 |

1994,09 |

|

2007 |

7764,55 |

6131,81 |

1632,74 |

|

2008 |

9258,06 |

7560,87 |

1697,19 |

Весь "сверхпрофицит", который появлялся из-за того, что реальная цена на нефть была постоянно выше прогнозной, направлялся в Стабилизационный фонд. Стабилизационный фонд – это целевой бюджетный фонд с законодательно установленными источниками его образования. Средства фонда предназначались для покрытия дефицита бюджета, образуемого при сокращении объема поступлений от экспортных пошлин на нефть и налога на добычу полезных ископаемых (нефти), могли временно размещаться в долговые обязательства иностранных государств по выбору правительства (предоставление займов иностранным государствам), а также направлялись на покрытие текущих и капитальных расходов бюджета.

В последнее время Стабилизационный фонд являлся главным инструментом, сдерживающим объем денежной массы в РФ. В случае если бы средства, находящиеся в нем, попали в обращение, случился бы инфляционный скачок.

С 2008 г. Стабфонд разделен на Резервный фонд (ст. 96.9 Бюджетного кодекса РФ) и Фонд будущих поколений (ст. 96.10 Бюджетного кодекса РФ).

Как видим из таблицы 2.1, в 2007 г. профицит федерального бюджета РФ составил 1632,74 млрд руб. (рисунок 2.1).

Рисунок 2.1 – Динамика профицита федерального бюджета РФ в 2005-2008 гг., млрд.руб.

За январь-декабрь 2007 года федеральный бюджет, по предварительной оценке, исполнен [18]:

по доходам – в сумме 7 трлн 764,55 млрд рублей, или 104,3% к утвержденной росписи поступлений доходов на 2007 год;

по финансированию расходов – 6 трлн 131,81 млрд рублей, или 93,8% к бюджетной росписи расходов на 2007 год с изменениями;

по кассовому исполнению расходов – 5 трлн 982,17 млрд рублей, или 91,5% к бюджетной росписи расходов на 2007 год с изменениями;