Бюджетный профицит

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

Составляющей частью бюджетного устройства является бюджетная система.

Бюджетная система – это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы государства.

1.2. Бюджетное устройство и бюджетная система РФ

Построение бюджетной системы Российской Федерации основано на Конституции РФ и Конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст.10) бюджетная система Российской Федерации состоит из трех уровней:

1) федерального бюджета и бюджетов государственных внебюджетных фондов;

2) бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

3) местных бюджетов.

В настоящее время бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, 10 окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Через единую социально-экономическую политику и правовую базу обеспечиваются единство бюджетной системы и самостоятельность всех бюджетов. Между уровнями бюджетной системы Российской Федерации разграничиваются доходная и расходная части бюджетов. Для покрытия расходов нижестоящих бюджетов в случае недостатка закрепленных за ними доходов могут перечисляться дополнительные средства в различных формах из вышестоящих бюджетов.

Свод бюджетов всех уровней бюджетной системы Российской Федерации носит название консолидированного бюджета Российской Федерации. Консолидированный бюджет используется для аналитических и статистических целей.

Входя в бюджетную систему страны, все бюджеты взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

2. Доходы и расходы бюджета

2.1. Источники формирования доходов государственного бюджета

Государственный бюджет страны представляет собой основной финансовый план образования и использования общегосударственного фонда денежных ресурсов и состоит из доходной и расходной частей.

В соответствии с Бюджетным кодексом Российской Федерации (ст.6) доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим законодательством в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Состав бюджетных доходов, их структура органически связаны с объемами общественного продукта и национального дохода и определяются финансовой политикой государства.

Состав бюджетных доходов, их структура органически связаны с объемами общественного продукта и национального дохода и определяются финансовой политикой государства.

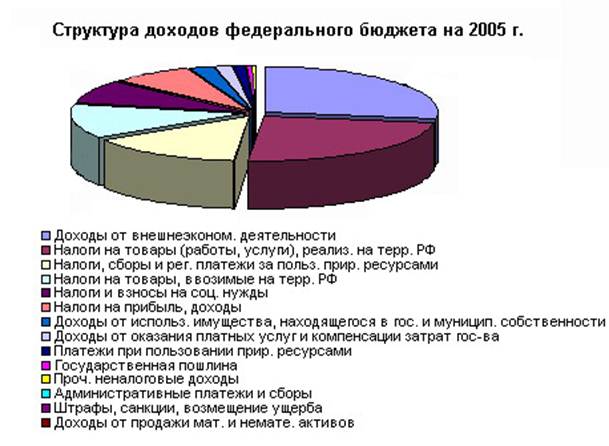

В 2005 году в федеральный бюджет страны поступило 3326041,1 млрд. рублей.

Основная масса администрируемых доходов федерального бюджета была обеспечена поступлениями НДС (38,4%), налога на добычу полезных ископаемых (32,0%), налога на прибыль (14,1%), единого социального налога (10,0%) и акцизов (3,4%).

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2005 году составили 377,6 млрд. рублей. По сравнению с 2004 годом они выросли на 171,9 млрд. рублей, или в 1,8 раза.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2005 году составили 267,5 млрд. рублей и снизились по сравнению с 2004 годом на 39,5%, что связано со снижением налоговой ставки с 1 января 2005 года.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2005 году составили 1 025,7 млрд. рублей и по сравнению с 2004 годом выросли на 276,6 млрд. рублей, или в 1,4 раза.

Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2005 году (по предварительным данным) составили 466,7 млрд. рублей, что на 42,7% больше, чем в 2004 году (темп роста экспорта за январь-ноябрь 2005 года относительно января-ноября 2004 года составил 136,6%).

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2005 году 20,9 млрд. рублей.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2005 году 89,5 млрд. рублей и выросли относительно 2004 года на 25,1%.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2005 году составили 3,6 млрд. рублей, что на 15,3% меньше, чем в 2004 году.

В федеральный бюджет в 2005 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 28,9 млрд. рублей, что на 24,2% больше поступлений 2004 года.

Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2005 году составили 45,8 млрд. рублей и относительно 2004 года выросли на 14,1%.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2005 году поступило в федеральный бюджет 854,5 млрд. рублей, в том числе: на добычу нефти – 761,3 млрд. рублей; на добычу газа горючего природного – 79,2 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 5,0 млрд. рублей.

В целом по сравнению с 2004 годом поступления НДПИ выросли в 2 раза, в том числе налога на добычу нефти – более чем в 2,1 раза.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 634,1 млрд. рублей, что на 29,8% больше, чем 2004 году.

В Фонд социального страхования поступило 53,2 млрд. рублей, что на 23,8% больше, чем в 2004 году, в Федеральный фонд обязательного медицинского страхования – 31,7 млрд. рублей (в 4,9 раза больше) и в территориальные фонды обязательного медицинского страхования – 87,8 млрд. рублей (на 17,5% меньше).

Снижение поступлений в территориальные фонды обязательного медицинского страхования обусловлено снижением налоговой ставки с 1 января 2005 года.

Прогноз поступления доходов федерального бюджета на 2006 - 2008 гг.

| Наименование налогов и платежей | Прогноз на 2006 год, млн. руб. | Прогноз на 2007 год, млн. руб. | Прогноз на 2008 год, млн. руб. |

|

ДОХОДЫ | 4 093 949,10 | 4 405 714,90 | 5022016,3 |

|

Налог на прибыль организаций | 322 848,60 | 359781,5 | 403 059,00 |

|

НАЛОГИ И ВЗНОСЫ НА СОЦИАЛЬНЫЕ НУЖДЫ | 306 430,00 | 355 620.0 | 404 790,00 |

|

Единый социальный налог, зачисляемый в федеральный бюджет | 306 430,00 | 355 620,00 | 404 790,00 |

|

НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ) РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ | 994 723,30 | 1 111 023,10 | 1 432 993,30 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 903541,6 | 1 011 102,60 | 1 325 541,50 |

|

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 91 181,70 | 99 920,50 | 107451,8 |

|

Акцизы на спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья), производимый на территории Российской Федерации | 5 689,30 | 6 214,20 | 6 673,50 |

|

Акцизы на спирт этиловый (в том числе этиловый спирт-сырец) из пищевого сырья, производимый на территории Российской Федерации | 5 625,40 | 6 146,10 | 6602,1 |

|

Акцизы на спирт этиловый (в том числе этиловый спирт-сырец) из всех видов сырья, за исключением пищевого, производимый на территории Российской Федерации | 63,9 | 68,1 | 71,4 |

|

Акцизы на спиртосодержащую продукцию, производимую на территории Российской Федерации | 330.5 | 352 | 368 |

|

Акцизы на табачную продукцию, производимую на территории Российской Федерации | 33 004.0 | 35 223.4 | 37 070,50 |

|

Акцизы на автомобильный бензин, производимый на территории Российской Федерации | 38 598,20 | 42 934,20 | 47 001,00 |

|

Акцизы на автомобили легковые и мотоциклы, производимые на территории Российской Федерации | 340,1 | 412 | 432,8 |

|

Акцизы на дизельное топливо, производимое на территории Российской Федерации | 12089,7 | 13554,1 | 14 556,90 |

|

Акцизы на моторное масло для дизельных и (или) карбюраторных (инжекторных) двигателей, производимое на территории Российской Федерации | 1 129,90 | 1 230,60 | 1 349,10 |

|

НАЛОГИ Н ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ | 502 710,00 | 592821,3 | 681 833,10 |

|

Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации | 494021 | 582 652,60 | 670188,8 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации | 8 689,00 | 10 168,70 | 11 644,30 |

|

НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ | 595871,4 | 585 547,40 | 601 424,70 |

|

Налог на добычу полезных ископаемых | 569 827,20 | 558 642,70 | 574 176,10 |

|

Налог на добычу полезных ископаемых в виде углеводородного сырья | 562761,9 | 551215 | 566458.0 |

|

Нефть | 470 479,90 | 455 925,00 | 468805,2 |

|

Газ горючий природный из всех видов месторождений углеводородного сырья | 87 396,30 | 89 656,90 | 91 335,50 |

|

Газовый конденсат из всех видов месторождений углеводородного сырья | 4 885,70 | 5 633,10 | 6 317,30 |

|

Налог на добычу прочих полезных ископаемых | 7 065,30 | 7 427,70 | 7718,1 |

|

Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции | 7621,8 | 8 482.3 | 8 826,20 |

|

Водный налог | 13 757,40 | 13757,4 | 13 757,40 |

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | 4 665,00 | 4 665,00 | 4 665,00 |

|

ГОСУДАРСТВЕННАЯ ПОШЛИНА | 21 190,30 | 22 163,50 | 23 338,70 |

|

Ввозные таможенные пошлины | 292 144,30 | 334 384,10 | 380 204,60 |

|

Вывозные таможенные пошлины | 836 954,90 | 813 587,50 | 854 404,40 |

|

Вывозные таможенные пошлины на нефть сырую | 497817,1 | 462 363,00 | 485030,8 |

|

Вывозные таможенные пошлины на газ природный | 201 810,40 | 217228 | 231 278,40 |

|

Вывозные таможенные пошлины на товары, выработанные из нефти | 90 483,80 | 90 233,00 | 90 846,80 |

|

Прочие вывозные таможенные пошлины | 40 843,60 | 43 763,50 | 47 248,40 |

|

Таможенные сборы | 33 139,80 | 34 494,90 | 36211,9 |

|

ПРОЧИЕ НЕНАЛОГОВЫЕ ДОХОДЫ | 187936,5 | 196291,6 | 203 756.6 |