Виды кредитных учреждений и их функции

2. Коммерческие банки представляют собой банки, совершающие кредитование промышленных, торговых и других предприятий, главным образом, за счет тех денежных капиталов, которые они получают в виде вкладов.

Коммерческие банки являются основным звеном банковской системы, они осуществляют комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций, выполняющих ограниченный круг финансовых операций и услуг. Современный коммерческий банк выполняет около ста взаимосвязанных операций и услуг.

3. Специальные кредитные учреждения - банки и небанковские кредитные учреждения, специализирующиеся в определенной области кредитования.

Отдельные виды специализированных банков

Специализированные кредитно-финансовыеучреждения отличает ориентация либо на обслуживание определенных типов клиентуры, либо на осуществление в основном одного-двух видов услуг. Их деятельность концентрируется в большинстве своем на обслуживании небольшого сегмента рынка и, как правило, предоставлении услуг специфической клиентуре.

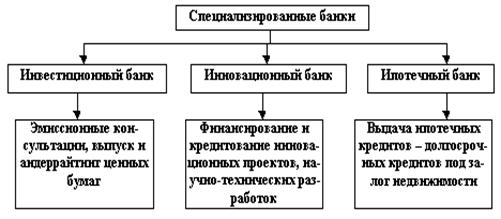

Инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в том числе посредством выпуска облигационных займов и предоставления долгосрочных ссуд.

Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей, главным образом, промышленности, торговли и транспорта. Через инвестиционные банки удовлетворяется значительная часть потребностей промышленных и других предприятий в основном капитале. Развитие этого звена кредитной системы характерно для современного рыночного хозяйства. В отличие от коммерческих банков инвестиционные мобилизуют подавляющую часть своих ресурсов путем выпуска собственных акций и облигаций и размещения их на фондовом рынке ценных бумаг, получая на этом доход, а также получения кредитов от коммерческих банков. Вместе с тем они играют активную роль в выпуске и размещении акций промышленных и других компаний.

Они не имеют права принимать депозиты и привлекают капитал, как правило, путем продажи собственных акций или за счет кредита коммерческих банков. В некоторых странах инвестиционным банкам запрещается принимать вклады, их пассивы формируются за счет собственной эмиссионной деятельности (выпуска ценных бумаг) и межбанковского кредита. Они выступают в качестве организаторов первичного и вторичного обращения ценных бумаг третьих лиц, гарантами эмиссии, посредниками и кредиторами при осуществлении фондовых операций.

К инвестиционным банкам примыкают инвестиционные компании, которые аккумулируют денежные ресурсы частных инвесторов путем эмиссии собственных ценных бумаг и помещают их в акции и облигации предприятий, как в своей стране, так и за рубежом. Они покупают, сохраняют и продают ценные бумаги с целью получения прибыли на вложенный капитал. Занимая промежуточное положение между заемщиками и инвесторами, они в противоположность инвестиционным банкам полностью выражают интересы инвесторов. Основной их целью является получение не столько процента, сколько прибыли на вложенный капитал. В отличие от холдинг-компаний они не контролируют деятельность корпораций.

В зависимости от метода формирования пассивов инвестиционные компании делятся на две основных группы - закрытого и открытого типа. Первые имеют фиксированный акционерный капитал, их акции котируются на рынке и не подлежат погашению к моменту ликвидации компании. Вторым присущий капитал, который постоянно изменяется, т.е. их акции (паю) свободно продаются и покупаются участниками компаний по ценам, которые отвечают текущей рыночной стоимости активов инвестиционной компании

Инвестиционные компании могут пользоваться в ограниченных размерах ссудными средствами. Компании открытого типа имеют право только привлекать банковский кредит, а закрытого типа - выпускать также облигационные займы.

Инновационные банки - кредитно-финансовое учреждение, специализирующееся на кредитовании и финансировании инновационных проектов, создаваемое для содействия изобретательству и широкому применению научно-технических разработок (начиная от проектирования и заканчивая массовым внедрением в производство). Инновационные банки могут принимать долевое участие в образовании совместных производств и в мероприятиях по созданию и использованию изобретений. Они осуществляют как краткосрочное, так и долгосрочное кредитование на целевой основе. Инновационные банки могут также осуществлять финансирование инновационных проектов посредством размещения облигационного заема среди лиц, заинтересованных в реализации данного проекта. В отличие от других видов банков для инновационных банков характерен высокий риск возвратности кредитов, с которым связана и необходимость дополнительных гарантий обеспечения сохранности денежных средств вкладчиков.

Ипотечные банки — кредитные учреждения, специализирующиеся на выдаче долгосрочных ссуд под залог недвижимого имущества — земли и строений. Они мобилизуют ресурсы посредством выпуска особого вида ценных бумаг – закладных листов, обеспечением которых служит заложенная в банках недвижимость. Ссуды используются для строительства жилых домов и других сооружений, расширения производственных мощностей предприятий. Клиентами ипотечных банков являются фермеры, население, а в ряде случаев – предприниматели.

Кроме банков к кредитной системе относятся специальные финансово-кредитные институты (ФКИ). В странах с развитыми рыночными отношениями небанковскими ФКИ есть пенсионные фонды, страху, лизингу, инвестиционные, финансовые компании. К небанковским кредитным учреждениям принадлежат кассы взаимопомощи, ломбарды, пенсионный фонд, органы государственного и акционерного страхования.

Сберегательные учреждения (сберегательные банки и кассы) - кредитные учреждения, основная функция которых состоит в привлечении сбережений и временно свободных денежных средств населения. Как правило, эти небольшие кредитные учреждения действуют от лица местных властей, которые выступают в роли гарантов по их операциям. Вклады населения привлекаются на текущие инвестиционные и другие счета. Для повышения своей конкурентоспособности сберегательные банки и кассы стремятся разнообразить пассивные и активные операции, проникая в сферу деятельности коммерческих банков. Сберегательные банки выпускают кредитные карточки.

Среди кредитных учреждений выделяют и финансовые компании, которые в отличие от фирм, предоставляющих потребительские кредиты для приобретения товаров длительного пользования в рассрочку, не прямо выдают кредит покупателям, а покупают их обязательства у предприятий, розничных торговцев и дилеров со скидкой. В последние годы финансовые компании стали внедряться в сферу проката, аренды машин и оборудования в форме финансового лизинга, который обеспечивает необходимыми финансовыми ресурсами сделки по долгосрочной аренде техники.