Внутрифирменное планирование

Венцом бизнес- плана является разработка финансового плана коммерческого мероприятия и разработка стратегии финансирования. Эти разделы призваны обобщить все предшествующие материалы и представить их в стоимостном выражении. Как правило это сводится к подготовке следующих документов: прогноз объемов реализации; баланс денежных расходов и поступлений; прогнозируемый баланс активов и пассивов предприятия; прогнозируемый отчет о прибыли; сводная таблица доходов и затрат; график достижения безубыточности; таблица условий безубыточности и другие вспомогательные таблицы. На основании финансового плана определяются решения, связанные с вопросами стратегии финансирования: определяется сколько нужно средств для создания или развития предприятия; откуда намечается получить деньги и в какой форме; когда можно ожидать полного возврата авансированных средств и получения инвесторами дохода и другие.

Краткосрочное (текущее) внутрифирменное финансирование

Распространенной формой краткосрочного (текущего) внутрифирменного планирования является годовой финансовый план предприятия, который выполняет роль инструмента планирования и инструмента контроля деятельности фирмы.

Годовой финансовый план представляет собой бюджет компании на год.

В практике финансового менеджмента различают несколько видов бюджетов: общий, оперативный, финансовый, денежных средств.

Общий бюджет характеризует прогнозы компании в отношении объема реализованной продукции и других финансовых операций на предстоящий период.

Общий бюджет обычно подразделяют на два: операционный и финансовый.

Операционный бюджет включает следующие виды бюджетов: бюджет реализации; бюджет производства; бюджет прямых затрат на материалы; бюджет прямых затрат на труд; бюджет производственных накладных расходов; бюджет общих и административных расходов; прогнозный отчет о прибыли.

Финансовый бюджет состоит из бюджета денежных средств и прогнозного баланса.

Основными составляющими общего бюджета являются прогнозный баланс, прогнозный отчет о прибыли и бюджет денежных средств.

Бюджет денежных средств позволяет финансовому менеджеру оценить будущие притоки и оттоки денежных средств за определенный период, поддерживать остатки денежных средств на оптимальном уровне и избегать избытка или дефицита денежных средств. Бюджет денежных средств, как правило, состоит из четырех разделов:

раздел поступлений, раздел расходов, раздел избытка и недостатка денежных средств, финансовый раздел.

Основными этапами составления бюджета являются следующие:

1) составление прогноза реализации;

2) определение расчетного уровня объема производства;

3) расчет производственной себестоимости и операционных расходов;

4) расчет потока денежных средств и других финансовых показатели

5) составление прогнозных форм отчетности. Оперативное внутрифирменное финансовое планирование

Оперативное внутрифирменное планирование представляет собой разработку оперативных финансовых планов: кредитного плана, кассового плана, платежного календаря и других.

Кредитный план - план поступлений заемных средств и возврата их в намеченные договором сроки.

Кассовый план - план оборота наличных денежных средств, отражающих поступления и выплаты наличных денег через кассу предприятия. Составляется на квартал. Состоит из четырех разделов: поступление наличных денег; расход наличных денег; расчет выплат заработной платы; календарь выдачи заработной платы и приравненных к ней выплат.

Платежный календарь - это план рациональной организации оперативной финансовой деятельности компании. В календаре взаимосвязаны все источники поступлений денежных средств (выручка от реализации, кредиты и займы, прочие поступления) с расходами на осуществление финансово-коммерческой деятельности. Он охватывает движение всех денежных средств предприятия. Используется для контроля за платежеспособностью и кредитоспособностью. Составляется по всем статьям денежных поступлений и расходов, проходящих через расчетный и ссудный счета в банке. Разрабатывается путем уточнения и конкретизации плановых показателей за квартал и их разбивки по месяцам, неделям и так далее.

Бюджетирование

Бюджетирование представляет управленческий инструмент распределения (планирования) ресурсов, охарактеризованных в денежных и натуральных показателях для достижения стратегических целей бизнеса. Бюджетирование также можно представить как процесс анализа ранее принятых решений (контроль), через который предприятие оценивает целесообразность фактического использования активов предприятия, "добротности и качества используемых источников".

Основная сложность бюджетного процесса определяется тем, что принятие управленческих решений связано с будущими событиями и необходимостью прогнозирования. Неопределенность внешнего окружения может вызывать искушение утверждать о невозможности планирования. Однако здесь все как раз наоборот: если существует стабильное окружение, то и не существует потребности в планировании. Планирование в данном случае - простой перенос фактических данных в будущие периоды. Именно неопределенность диктует необходимость, сложность, но также важность планирования. Возможно ошибки планирования - самые дорогостоящие из всех корпоративных.

Структурное бюджетирование представляет собой целостную систему, включающую все основные вопросы: от обоснования целей и задач до контроля за их исполнением.

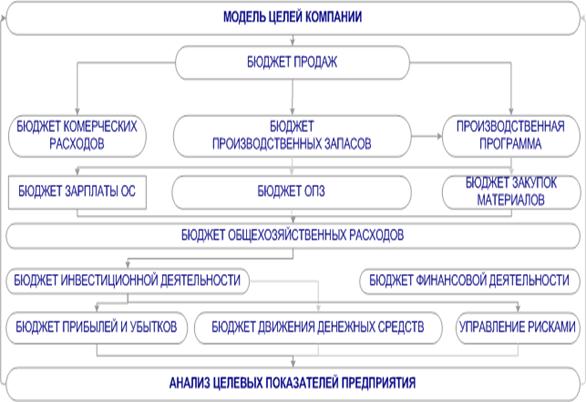

Формирование мастер-бюджета (на рисунке сверху) осуществляется по схеме, предусматривающей взаимодействие «верхов» и «низов», и представляет из себя единый процесс, целью которого, в том числе является обеспечение коммуникации и обучения специалистов, достижение корпоративного консенсуса относительно целей и способов их достижения, через постоянное согласование различных бюджетов предприятия.

Универсально составление любого бюджета включает в себя следующие этапы:

· Анализ корпоративной информации и информации о внешнем окружении

· Формулировка исчислимых корпоративных целей предприятия

· Утверждение и публикация системы мотивации персонала

· Планирование бюджетов по организационной и финансовой структуре предприятия

· Согласование и утверждение составляющих мастер-бюджета предприятия

· Исполнение бюджета и учет фактического исполнения

· Контроль за исполнением бюджета

· Принятие решений о перепланировании бюджетов

Бюджет продаж

Компании ориентированные на рынки с высокой конкуренцией вынуждены планировать "от продаж". Для таких компаний бюджет продаж является ключевым и одним из самых важных и сложных бюджетов. Качественное планирование цен и объемов продаж влияет на все последующие бюджеты. Продажи, как правило, представляют собой план в натуральных и стоимостных показателях с годовым горизонтом планирования и месячной разбивкой. Также, как правило, бюджет продаж имеет аналитику по продуктам (услугам), клиентам, sales-менеджерам, возможно региональным рынкам.