Госбюджет и проблема его дефицита. Государственный долг

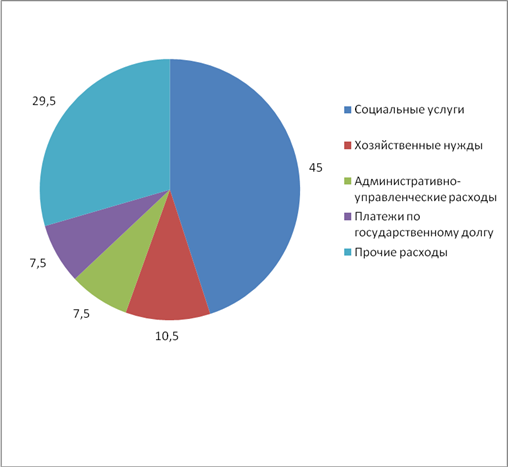

Примерная структура расходов госбюджета (в процентах) стран с развитой рыночной экономикой.

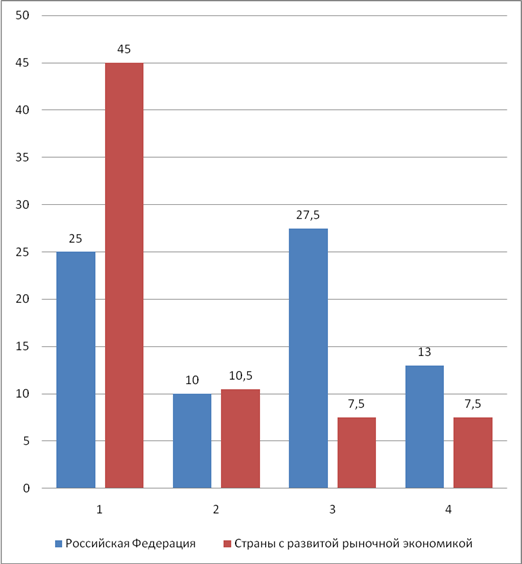

1.Затраты на социальные услуги (здравоохранение, образование, социальные пособия) – 45%;

2.Затраты на хозяйственные нужды (дотации госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы) – 10,5%;

3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.) – 7,5%;

4. Платежи по госдолгу – 7,5%.

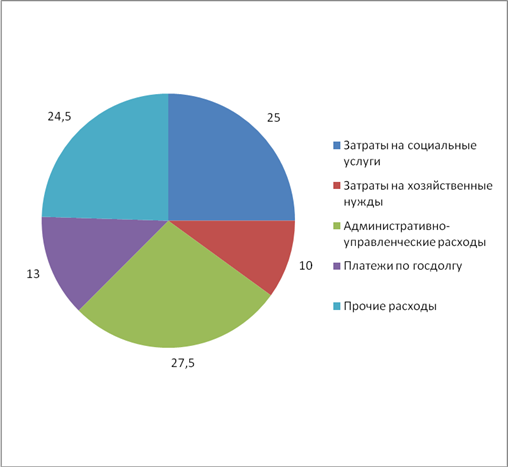

Примерная структура расходов госбюджета Российской Федерации на 2003 год.

1.Затраты на социальные услуги (здравоохранение, образование, социальные пособия) – 25%;

2.Затраты на хозяйственные нужды (дотации госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы) – 10%;

3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.) – 27,5%;

4. Платежи по госдолгу – 13%.

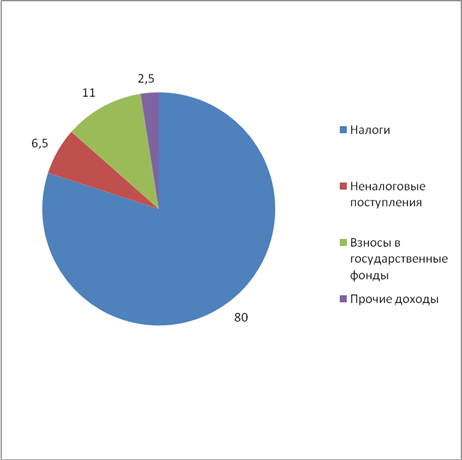

Примерная структура доходов госбюджета (в процентах) стран с развитой рыночной экономикой.

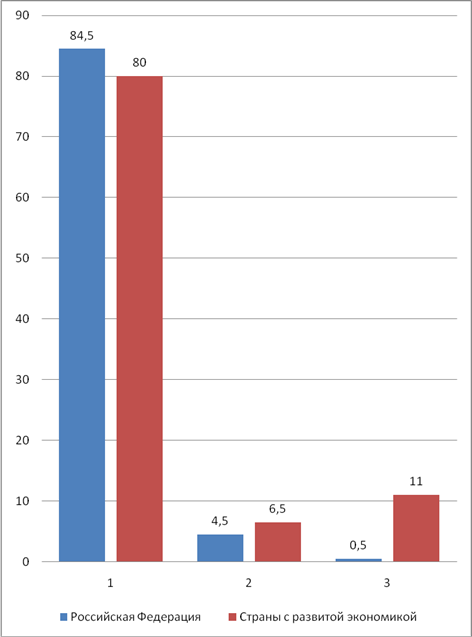

1. Налоги (в том числе акцизы и таможенные пошлины, гербовый сбор): 80%;

2. Неналоговые поступления: доходы от государственной собственности, государственного сектора в экономике, государственной торговли: 6,5%;

3. Взносы в государственные фонды страхования, пенсионный, страхования от безработицы: 11%.

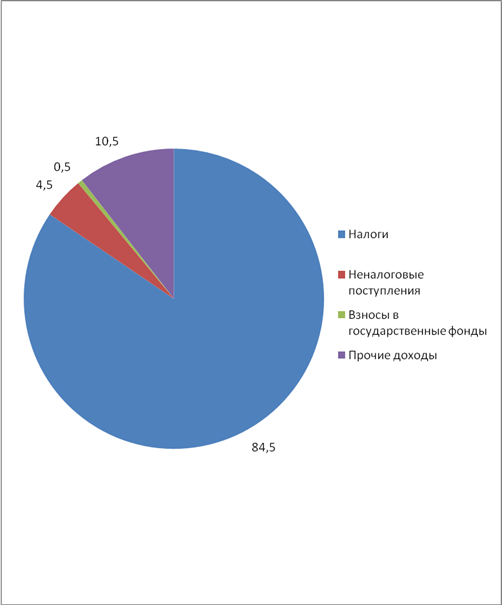

Примерная структура доходов госбюджета (в процентах) Российской Федерации на 2003 год.

1. Налоги (в том числе акцизы и таможенные пошлины, гербовый сбор): 84,5%;

2. Неналоговые поступления: доходы от государственной собственности, государственного сектора в экономике, государственной торговли: 4,5%;

3. Взносы в государственные фонды страхования, пенсионный, страхования от безработицы: 0,5%.

Сравнительная характеристика расходных частей госбюджетов (в процентах) Российской Федерации и стран с развитой экономикой.

1.Затраты на социальные услуги (здравоохранение, образование, социальные пособия);

2.Затраты на хозяйственные нужды (дотации госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы);

3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.).

4.Платежи по государственному долгу.

Сравнительная характеристика доходных частей госбюджетов (в процентах) Российской Федерации и стран с развитой экономикой.

1. Налоги;

2. Неналоговые поступления;

3. Доходы целевых бюджетных фондов

Выводы.

Сравнительный анализ примерной структуры расходов и доходов госбюджетов Российской Федерации и стран с развитой рыночной экономикой показал следующее:

1) Основная часть доходов госбюджетов в обоих случаях формируется из налогов, доля которых примерно равна (84,5% и 80% соответственно).

2) Неналоговые поступления составляют от доходной части госбюджета Российской Федерации примерно 4,5%, в странах с развитой рыночной экономикой – 6,5%. С моей точки зрения, это свидетельствует о сравнительной слабости российского государственного менеджмента.

3) Бюджетные доли целевых фондов существенно различаются: в Российской Федерации - 0,5%, в странах с развитой рыночной экономикой – 11%. В этих показателях, по моему мнению, отражается экономическое и социальное положение в стране.

4) Затраты на хозяйственные нужды (дотации госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы) в России и в развитых странах в процентном выражении близки: 10% и 10,5% соответственно. Однако, разница в темпах развития экономики заставляет сомневаться в правильности распределения финансовых вливаний в нашей стране.

5) Платежи по госдолгу в развитых странах составляют 7,5% , в России – 13%, что показывает нацеленность российского правительства на скорейшее сокращение внешнего государственного долга России.

6) К сожалению, разница в административно-управленческих расходах (правительство, полиция или милиция, юстиция и т.д.) очень значительна: в развитых странах эти расходы составляют около 7,5% госбюджета, в России – 27% . Я считаю, что виной тому раздутые штаты чиновников, воровство и коррупция.

7) Затраты на социальные услуги (здравоохранение, образование, социальные пособия) в развитых странах примерно равны 45%, в то время как в России – всего 25%. Цифры безапелляционно отражают уровень социальной направленности государства, который в России оставляет желать лучшего.

Общий вывод: для достижения социального и экономического развития России требуется перераспределение финансов в статьях государственного бюджета Российской Федерации.

Вопрос 2

Фонд обязательного медицинского страхования образуется с целью гарантирования возможности гражданам получения бесплатной медицинской помощи за счет накопленных в фонде денежных средств. Обязательное

медицинское страхование является специальной частью государственного социального страхования, призванной обеспечить всем гражданам равные возможности получения медицинской и лекарственной помощи в объеме и на условиях программ оказания такой помощи.

Финансовая база Фонда обязательного медицинского страхования образуется посредством отчислений в размере определенного процента от оплаты труда, взимаемого из любых ее источников в виде социального налога. Указанные платежи направляются в основном в территориальные фонды обязательного медицинского страхования и частично - в Федеральный фонд. Платежи в Фонд обязательного медицинского страхования включаются в себестоимость продукции и тем самым переносятся на цену производимого продукта, так что в конечном счете расходы несут покупатели, потребители этого продукта.

Застрахованным лицам выдается полис обязательного медицинского страхования, который гарантирует получение медицинской помощи в объеме действующей «Программы государственных гарантий оказания бесплатной медицинской помощи населению Российской Федерации» в учреждениях здравоохранения работающих в системе ОМС. Полис действителен для предъявления на территории Российской Федерации в учреждениях здравоохранения, работающих в системе ОМС. Полис выдается гражданам бесплатно. В случае его утраты выписка его дубликата производится за счет личных средств застрахованного. Работающие граждане получают полис в администрации предприятия (организации) независимо от формы собственности при поступлении на работу. При увольнении работающего гражданина с основного места работы полис изымается и возвращается в страховую медицинскую организацию. Неработающие граждане получают полис в страховой медицинской организации. При перемене места жительства неработающие граждане должны возвратить полученный ими полис и получить новый полис по новому месту жительства. Действие страховых полисов прекращается в следующих случаях: одновременно с прекращением действия договора ОМС; смерти застрахованного лица; изменения социального статуса гражданина; перемены застрахованным лицом места жительства; истечения срока действия полиса. Полисы, действие которых прекратилось, возвращаются в страховую организацию.