Государственная пошлина особенности исчисления и уплаты организациями РФ

1) в суды общей юрисдикции, к мировым судьям, в арбитражные суды, в Конституционный Суд Российской Федерации и конституционные (уставные) суды субъектов Российской Федерации;

2) в нотариальные органы;

3) в органы записи актов гражданского состояния (ЗАГСы) и иные уполномоченные органы;

4) в органы внутренних дел и другие уполномоченные органы при совершении действий, связанных с приобретением гражданства Российской Федерации, выходом из гражданства Российской Федерации, с въездом в Российскую Федерацию и выездом из Российской Федерации;

5) в федеральные органы исполнительной власти по вопросам официальной регистрации программы для электронных вычислительных машин, базы данных и топологий интегральных микросхем;

6) в государственные учреждения по осуществлению федерального пробирного надзора;

7) в иные государственные органы, органы местного самоуправления, иные уполномоченные органы и (или) к соответствующим должностным лицам.

2. Место государственной пошлины в налоговой системе РФ

Государственная пошлина зачисляется в федеральный бюджет по делам, рассматриваемым арбитражными судами, Конституционным Судом РФ и Верховным Судом РФ. В остальных случаях государственная пошлина зачисляется в доход местных бюджетов. Денежные средства, вносимые в виде налогов, не имеют целевого назначения, они поступают в бюджет и направляются на нужды государства.

|

Государственная пошлина относится к налогам со стоимости исковых заявлений и сделок имущественного характера.

Центральное место в финансовой системе занимает государственный бюджет - самый крупный денежный фонд, за счет которого содержится оборонная система страны, силы правопорядка, значительная часть здравоохранения, с его помощью государство оказывает воздействие на экономические процессы. Для того чтобы лучше представить место государственной пошлины в формировании государственного бюджета местного уровня необходимо составить таблицу.

Таблица 1. Доходная часть бюджета

|

Доходы |

Поступления в местный бюджет млн. руб. |

|

1. Налог на прибыль |

34974451 |

|

2. Налог на имущество |

6345593 |

|

3. Налог от реализации товаров, услуг на территории РФ |

3618393 |

|

4. Неналоговые доходы |

82014 |

|

5. Доходы целевых бюджетных фондов |

8277486 |

|

7. Штрафы санкции, возмещение ущерба |

45145 |

|

8. Государственная пошлина, сборы |

79193 |

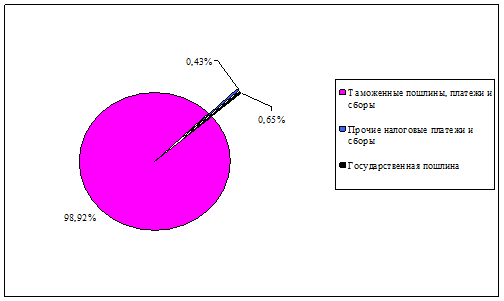

Удельный вес государственной пошлины в доходной части федерального бюджета вообще выглядит как 0%, что не дает возможности представить ее более наглядно.

Таким образом, сумма налогового дохода, получаемого государством от государственных пошлин очень незначительна, в силу чего необходимо решать вопрос о повышении эффективности системы государственных пошлин. По мнению автора курсовой работы, существует два пути увеличения сумм поступлений от государственных пошлин:

1) Пересмотр размеров ставок государственных пошлин – наиболее сложный и трудоемкий путь, требующий материальных затрат на расчет, оптимизацию и прогнозирование новых ставок;

2) Сокращение числа льгот по уплате государственных пошлин – наиболее оптимальное решение, по этому пути уже пошел законодатель, отменив большую часть льгот по уплате государственных пошлин за совершение нотариальных действий, что и было закреплено во второй части Налогового Кодекса.

В том случае, если оставить все без изменений систему государственных пошлин можно вообще отменить, так как в скором времени сумма от их поступлений не будет покрывать ни одну из расходных статей бюджета.

3. Виды государственной пошлины

В зависимости от органа, на которого возложена обязанность удерживать государственную пошлину, различают государственную пошлину, взимаемую при обращении:

1) в суды общей юрисдикции, к мировым судьям, в арбитражные суды, в Конституционный Суд Российской Федерации и конституционные (уставные) суды субъектов Российской Федерации;

2) в нотариальные органы;

3) в органы записи актов гражданского состояния (ЗАГСы) и иные уполномоченные органы;

4) в органы внутренних дел и другие уполномоченные органы при совершении действий, связанных с приобретением гражданства Российской Федерации, выходом из гражданства Российской Федерации, с въездом в Российскую Федерацию и выездом из Российской Федерации;

5) в федеральные органы исполнительной власти по вопросам официальной регистрации программы для электронных вычислительных машин, базы данных и топологий интегральных микросхем;

6) в государственные учреждения по осуществлению федерального пробирного надзора;

7) в иные государственные органы, органы местного самоуправления, иные уполномоченные органы и (или) к соответствующим должностным лицам.

На юридически значимые действия государство назначает выплату, которая и называется госпошлиной. Так же госпошлина выплачивается при выдаче документов государственными органами или лицами, имеющими на то от государства должностные полномочия. Госпошлина в Российской Федерации относится к обязательному и действующему на всей территории страны платежу. Собственно в статье 13 Налогового Кодекса разъясняется, что госпошлина относится к федеральным налогам и сборам. И каждый уплачивающий госпошлину, кроме как обычным плательщиком, в этом случае становится также и налогоплательщиком. И это его обязывает в соответствии с пунктом 1 статьи 45 Налогового кодекса лично платить госпошлину. Уплата госпошлины вместо кого-то другого в Налоговом кодексе не предусмотрена. По виду и названию юридически значимых действий различают многие виды пошлин. В большинстве своем госпошлины это регистрационные и гербовые сборы, а также различающиеся по виду и названию юридических действий пошлины. Как то, таможенные, судебные, биржевые, наследственные, почтовые, патентные и прочие виды пошлин. Расшифруем на примерах таможенных видов пошлин. Итак, таможенная пошлина – государственный налог в соответствии с таможенным тарифом с провозимых через границу страны товаров. По тому, что за вид объекта подлежит обложению, подразделяют на ввозимые или импортные, вывозимые или экспортные и таможенные транзитного вида пошлины. По тому, какой метод применяется для исчисления пошлин, есть классификация, подразделяющая таможенные пошлины на адвалорные, специфического и комбинированного вида таможенные пошлины. Оплачиваемая по адвалорному виду таможенная пошлина начисляется в процентах на таможенную стоимость товаров подлежащих обложению. Оплачиваемая по специфическому виду таможенная пошлина берется с учетом физических характеристик товара: его веса или объема и т.п. Оплачиваемая по комбинированному виду таможенная пошлина соединяет в себе два предыдущих вида таможенного обложения. Различают еще много подвидов пошлины относящихся к таможенному виду. Тут и антидемпинговый подвид импортной таможенной пошлины, и возвратный подвид импортной таможенной пошлины, и дифференциальный вид таможенной пошлины и защитная пошлина. Каждый из этих видов сборов или налогов носит для государства смысловую нагрузку, регулирующую ту или иную экономическую ситуацию. Так антидемпинговый подвид импортной таможенной пошлины облагает товары, цена на которые ниже средних цен мирового рынка. Защитная пошлина необходима для защиты производителей товара внутри страны от конкурирующего давления иностранных производителей. А специальный вид таможенной пошлины государство применяет сверх ставки обычной таможенной пошлины при необходимости в специальных мерах защиты государственных интересов в сфере таможни. Не только в таможенном направлении присутствует госпошлина. Во многих видах юридических отношений мы сталкиваемся с вопросом уплаты госпошлины. Так, например, в ст. 90 и 91 арбитражно-процессуального кодекса описаны случаи, в которых, физические и юридические лица, обратившиеся в арбитражный суд, уплачивают разного вида госпошлину. С уплатой госпошлины также связаны юридические ситуации, которые относятся к сфере регистрации прав на недвижимость. Так при обращении гражданина по вопросу государственной регистрации прав на недвижимое имущество и каких-либо сделок с ним, и, кроме того, даже за информацией о наличии зарегистрированных прав, за какими то иными документами вместе с заявлением о государственной регистрации своих прав заявитель обязан предъявить документ с отметкой банка об уплате госпошлины. Такие ситуации наблюдаются во многих сферах, где явно или неявно присутствует государство. Оно, таким образом, пополняет казну и регулирует некоторые проблемные вопросы в той или иной сфере экономической деятельности.