Государственная финансовая поддержка малого бизнеса

Данное обстоятельство играет существенную роль для налогоплательщиков, основной деятельностью которых является оказание различного рода услуг, так как заработная плата относится к основным статьям затрат таких организаций и индивидуальных предпринимателей, использующих наемный труд.

Для организаций, осуществляющих торговую деятельность, новый налоговый режим более удобен тем, что в качестве объекта налогообложения можно выбрать доход, уменьшенный на величину расходов.

Это значительно сокращает величину налогооблагаемой базы таких налогоплательщиков по сравнению с налогооблагаемой базой в виде валовой выручки, которая вменялась до 2003 года торговым организациям в обязательном порядке.

Таким образом, исследование применяемой в Российской Федерации упрощенной системы налогообложения позволяет сделать вывод о том, что данный налоговый режим улучшает положение налогоплательщика.

Однако и в новой упрощенной системе налогообложения есть свои минусы.

Самые серьезные проблемы упрощенной системы налогообложения связаны с налогом на добавленную стоимость. Так, фирма, перешедшая на упрощенную систему, рискует тем, что с ней перестанут сотрудничать покупатели - плательщики НДС. Дело в том, что у них в результате сделок с фирмами, которые работают по упрощенной системе налогообложения, значительно возрастают суммы НДС, которые нужно перечислить в бюджет.

Решение данной проблемы видится в следующем. Возможно введение НДС в упрощенную систему налогообложения с сохранением действующего порядка его уплаты, но с зачетом уплаченных сумм в счет единого налога. При этом необходимо принимать в расчет долевое распределение уплачиваемых НДС и единого налога между бюджетами разных уровней. При расчете единого налога из налогооблагаемой базы следует вычитать уплаченный НДС в целях устранения двойного налогообложения, а затем сопоставлять его величину с начисленным единым налогом на доход.

Другая проблема применения УСН может возникнуть в том случае, если фирма взяла за объект налогообложения доходы. Возникает она у тех фирм, которые в обмен на свои товары, работы или услуги получают не деньги, а другое имущество или имущественные права, то есть совершают товарообменные операции. Дело в том, что доход по такой операции возникает дважды. Первый раз, когда фирма получает от покупателя товары или, скажем, векселя третьих лиц, а второй раз - когда она их перепродает. На деле же получается, что фирма дважды уплачивает налог с одного и того же дохода от продажи своих товаров (работ, услуг).

В целях недопущения двойного налогообложения единым налогом на доходы в случае товарообменных операций, необходимо исключить из перечня доходов те из них, которые были получены по бартеру, а в дальнейшем используются для перепродажи.

Исправление приведенных пробелов в законодательстве «Об упрощенке» позволит значительно улучшить финансовое положение налогоплательщика – субъекта малого предпринимательства.

Помимо налогообложения, существует множество и других нерешенных проблем малого бизнеса, требующих государственного регулирования.

Глава 3. Проблемы российского малого бизнеса и возможные пути их решения

3.1. Направления развития государственной поддержки малого предпринимательства по ответам предпринимателей и респондентов интервью

Для выявления приоритетных направлений государственной поддержки малого предпринимательства в 2004 году Автономной некоммерческой организацией «Национальный институт системных исследований проблем предпринимательства» (НИСИПП) в пяти регионах Российской Федерации было проведено исследование. Для проведения анкетирования субъектов малого предпринимательства и интервьюирования представителей органов власти и организаций инфраструктуры были отобраны следующие субъекты Российской Федерации: Татарстан (Казань), Ростовская (Ростов на Дону), Рязанская (Рязань), Томская (Томск), Новгородская области (Великий Новгород).

Отбор регионов исследования проводился на основании анализа уровня развития малого предпринимательства в различных субъектах Российской Федерации (использовались доступные данные Госкомстата России и МНС России). Также принималась во внимание обеспеченность регионов организациями инфраструктуры поддержки (для этого использовались каталоги Ресурсного центра малого предпринимательства и другие открытые источники, в частности сеть Интернет). Кроме этого, при отборе регионов исследования использовался принцип географической репрезентативности, т.е. регионы должны были представлять разные экономические районы, федеральные округа Российской Федерации.

Путем проведенного исследования выявлялась эффективность действия норм и положений Федерального закона от 14 июня 1995 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации».

Принятый в 1995 г. Федеральный закон «О государственной поддержке малого и среднего предпринимательства в России» до сих пор играет исключительную роль в правовом регулировании взаимоотношений между государством и малым бизнесом, хотя и имеет свои недостатки.

С момента принятия Закон практически остался неизменным, однако за этот период времени в экономической жизни страны произошли серьезные изменения, которые естественно коснулись и малое предпринимательство. В результате данный Федеральный закон по многим позициям вступил в противоречие с принятым после него законодательством, многие его нормы в действующей социально-экономической ситуации стали неэффективными, что обуславливает необходимость внесения в него изменений и дополнений.

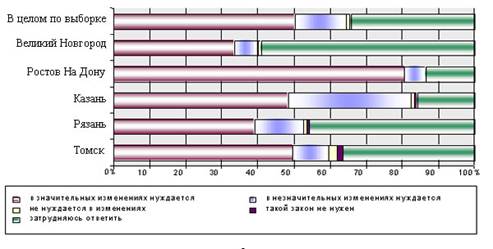

Необходимо заметить отметить, что предпринимательское сообщество в лице опрошенных субъектов малого предпринимательства ощущает необходимость изменения Закона. В этом они в первую очередь исходят из реальных проблем, с которыми им приходится сталкиваться при ведении своего бизнеса (рис.1) [15].

Рис. 1. Мнение опрошенных субъектов малого предпринимательства по вопросу необходимости изменений Федерального закона «О государственной поддержке малого предпринимательства»

Так, около полвины (50,6%) респондентов считает, что ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» нуждается в значительных изменениях. При этом в Ростове-на-Дону такой позиции придерживаются 80% опрошенных субъектов малого предпринимательства. Наименее радикальные предприниматели в Великом Новгороде – лишь 33% предпринимателей придерживаются такой позиции (при условии, что 59,2% опрошенных затруднились ответить). В таком случае интересно отметить, что из предпринимателей хорошо знакомых с содержанием Федерального закона (их количество составило 16% от общей массы предпринимателей) 72% считает, что Закон нуждается в значительных изменениях.

Итак, предприниматели выступают за изменение Федерального закона «О государственной поддержке малого предпринимательства в Российской Федерации», что является закономерным следствием того, что они считают неэффективной государственную политику в данной области, не способную решить наиболее серьезные проблемы в их финансово-хозяйственной деятельности.