Государственные расходы, их динамика в современной России

Все эти расходы отражаются в специальной смете Министерства обороны Р.Ф., которая затем включается в состав республиканского бюджета. Особенность планирования расходов- в первую очередь определяется общий объем расходов в целом по Министерству обороны, а затем уже составляются сметы военных округов и воинских частей. Такой порядок связан с тем, что большая часть военных расходов финансируется Министерством централизованно (оплата вооружений, военной техники, горючего, продовольствия и т.п.).

Часть прямых военных расходов финансируется по другим подразделениям расходов бюджета. Так, содержание внутренних и пограничных войск, органов безопасности финансируется по разделу “Расходы на содержание правоохранительных органов, судов и органов прокуратуры”, а расходы на содержание Службы внешней разведки и некоторых других оборонных ведомств относится к расходам на содержание органов государственного управления [8].

Косвенные военные расходы в республиканском бюджете включает в основном выплаты пенсий ветеранам Вооруженных Сил и их семьям. Эти затраты финансируются по разделам “Расходы на оборону” и “Социальное обеспечение”.

Расходы на управление включают в себя следующие группы расходов:

1. на содержание органов государственной власти. Выступают в качестве финансовой базы деятельности администрации Президента и Конституционного суда;

2. на содержание правоохранительных органов, судов и органов прокуратуры. 3. осуществляются для обеспечения общественной безопасности;

3. на содержание органов государственной власти. Включают затраты Правительства, республиканских министерств и ведомств, представительных и исполнительных органов субъектов Федерации и местного самоуправления, дипломатических учреждений и других ведомств;

4. на проведение выборов и референдумов. Включают в себя все затраты на выборы депутатов Государственной Думы, Президента, народных судей и проведение референдумов;

5. прочие расходы, проходящие по другим разделам бюджетных расходов.

Основными документами, определяющими расходы на управление, является штатное расписание и смета расходов [3]. В штатном расписании указываются структурные подразделения, должности в соответствии с номенклатурой аппарата управления, количество штатных единиц по каждой должности, оклады, надбавки и месячный фонд заработной платы. В состав затрат расходов на содержание аппарата управления входят: зарплата, начисления на зарплату, хозяйственные, командировочные и другие расходы.

В переходный период абсолютные суммы расходов на управление подвержены изменениям, что обусловлено созданием новых и упразднением прежних управленческих структур, а также экономным и рациональным расходованием средств на эти цели. Государственным внутренним долгом Р.Ф. являются долговременные обязательства Правительства Р.Ф. перед юридическими и физическими лицами, обеспечиваемые всеми активами, находящимися в распоряжении государства. В соответствии с законом долговые обязательства могут выступать в форме кредитов, полученных Правительством государственным займом, осуществляемым через выпуск ценных бумаг от имени Правительства и других долговых обязательств, гарантированных Правительством.

3. Динамика государственных расходов в современной России

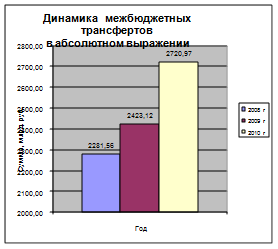

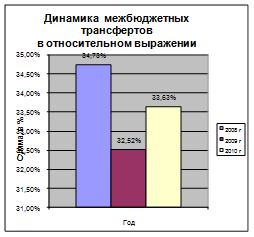

В соответствии со статьей 21 Бюджетного Кодекса РФ классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов, рассмотрим их подробнее в таблице (приложение 1). Наибольший удельный вес в классификации расходов занимают межбюджетные трансферты. В 2008 году доля расходования этих средств составляет 34,73%. Если говорить о динамике этого показателя, то уже в следующем году (2009) он снижается на 2,21 %. Но в денежном эквиваленте увеличивается на 141,56 млрд. руб. В среднесрочной перспективе предусмотрено абсолютное увеличение межбюджетных трансфертов к 2010 году до 2 720,97 млрд. рублей, что составляет на 439,41 млрд. руб. больше по отношению к 2008 году. В диаграмме 1 и 2, можно наглядно увидеть, как происходит изменение этого показателя.

Диаграмма1: Динамика межбюджетных Диаграмма2: Динамика межбюджетных трансфертов в абсолютном выражении трансфертов в относительном выражении

Это свидетельствует о финансировании бюджетов субъектов РФ. Бюджетные ассигнования федерального бюджета по разделу «Межбюджетные трансферты» характеризуются следующими данными:

Таблица 1. Состав и структура межбюджетных трансфертов

|

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ |

2008 г |

2009 г |

2010 г | |||

|

Сумма, млрд. руб. |

Удельный вес, % |

Сумма, млрд. руб. |

Удельный вес, % |

Сумма, млрд. руб. |

Удельный вес, % | |

|

Всего: |

2 281,56 |

100,00% |

2 423,12 |

100,00% |

2 720,97 |

100,00% |

|

Дотации бюджетам субъектов Российской Федерации и муниципальных образований |

375,54 |

16,46% |

392,67 |

16,21% |

411,07 |

15,11% |

|

Субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии) |

317,19 |

13,90% |

300,74 |

12,41% |

234,25 |

8,61% |

|

Субвенции бюджетам субъектов Российской Федерации и муниципальных образований |

163,74 |

7,18% |

175,97 |

7,26% |

191,01 |

7,02% |

|

Иные межбюджетные трансферты |

69,75 |

3,06% |

37,83 |

1,56% |

43,86 |

1,61% |

|

Межбюджетные трансферты бюджетам государственных внебюджетных фондов |

1 355,34 |

59,40% |

1 515,90 |

62,56% |

1 840,79 |

67,65% |