Государственный бюджет Казахстана проблемы финансирования и использования

Таблица 4 - Структура расходов государственного бюджета Республики Казахстан за 2007 г. (тенге)

|

Категории поступлений и функциональные группы расходов |

Сумма, млрд. тенге |

Удельный вес, % |

|

Расходы |

299,3 |

100,0 |

|

Государственные услуги общего характера |

10,4 |

3,5 |

|

Оборона |

4,2 |

1,4 |

|

Общественный порядок и безопасности |

11,3 |

3,7 |

|

Образование |

71,1 |

23,5 |

|

Здравоохранение |

46,7 |

15,5 |

|

Социальное обеспечение и социальная помощь |

20,0 |

6,6 |

|

Жилищно-коммунальное хозяйств |

22,0 |

7,3 |

|

Культура, спорт, информационное пространство |

12,8 |

4,2 |

|

Сельское, водное, лесное, рыбное хозяйствои охрана окружающей среды |

2,6 |

0,9 |

|

Промышленность, строительство и недропользование |

0,6 |

0,2 |

|

Транспорт и связь |

20,9 |

6,9 |

|

Прочие |

22,1 |

7,3 |

|

Обслуживание долга |

0,4 |

0,1 |

|

Официальные трансферты |

54,2 |

17,9 |

|

Кредитование |

3,1 |

1,0 |

|

Дефицит (профицит) бюджета |

+11,2 | |

|

Финансирование дефицита (использование профицита) |

3,6 | |

|

Примечание: Источник – Отчёт Счетного комитета об исполнении республиканского бюджета за 2007 год (заключение к отчету Правительства), Астана, 2008 | ||

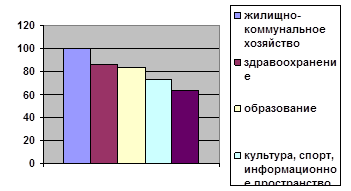

Что касается доли расходов государственного бюджета Республики Казахстан от общей доли расходов по отдельным функциональным группам, то по направлениям финансирования социально-бытовой инфраструктуры она занимает преобладающее место (рисунок 2):

- жилищно-коммунальное хозяйство -100%;

- здравоохранение - 86,1%;

- образование - 84,0%;

- культура, спорт, информационное пространство - 73,2%;

- транспорт и связь - 62,8%.

Довольно значительны объемы расходов по другим группам:

- финансирование экономики в целом - 46,4%;

- управление (государственные услуги общего характера) - 29,9%;

- общественный порядок и безопасность - 23,4%.

Рисунок 2 - Доли расходов государственного бюджета Республики Казахстан по отдельным функциональным группам

Состав и структура поступлений и расходования средств государственного бюджета Республики Казахстан зависят от факторов, определяющих степень социально-экономического развития административно-территориальной единицы: наличия производственных объектов, природных ресурсов, объектов социальной и бытовой инфраструктуры, статуса единицы, плотности населения, природно-климатических условий и т.д.

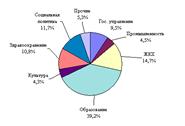

Аналогична ситуация внутри местного уровня - в бюджетах городов, районов. Так, в бюджете Карагандинской области 50% поступлений приходится на областной бюджет и 46% - на бюджеты городов и районов; при этом доля налоговых поступлений, соответственно, 40% и 60%, неналоговых - 27% и 73%, то есть в пользу низовых бюджетов, а субвенций - 57% и 43%. Расходы областного бюджета и бюджетов городов и районов распределены поровну (рисунок 3), но во втором случае преобладают расходы на образование (39,2%), здравоохранение (10,8%), на управление (9,5%), в областном бюджете - расходы на социальное обеспечение и социальную помощь (11,7%). [16, с.9]

Областными представительными органами утверждаются стабильные нормативы распределения доходов между областным бюджетом и бюджетами районов, городов, а также долговременные размеры субвенций, передаваемых из областных бюджетов в бюджеты районов и городов и бюджетных изъятий, передаваемых из бюджетов районов и городов в областные бюджеты.

Формирование бюджетов осуществляется на основе местных бюджетных программ, которые разрабатываются местными представительными органами. Финансовое обоснование и реализация бюджетных программ возложены на администраторов бюджетных программ - государственные исполнительные органы и подведомственные им государственные учреждения.

Рисунок 3 Структура расходов областного бюджета и бюджетов городов и районов Республики Казахстан 2007 г.

Государственные исполнительные органы имеют право заимствовать средства у юридических и физических лиц, а также у Правительства Республики Казахстан (путем кредитования из республиканского бюджета) для финансирования региональных инвестиционных программ, согласованных с Правительством РК. Заимствование осуществляется в форме займа или выпуска ценных бумаг местных исполнительных органов; их порядок определяется Правительством.

Включаемые в бюджетные программы сметы расходов государственных учреждений исполняются руководителями этих учреждений в соответствии с финансовыми разрешениями государственных исполнительных органов.

В бюджетных системах многих стран принято разделение доходов бюджетов разных уровней на закрепленные и регулирующие. Закрепленные, или собственные доходы, -средства, постоянно или длительно (несколько лет) поступающие в бюджет административно-территориальной единицы на законодательной основе полностью или в фиксированной доле. Регулирующими являются денежные средства, передаваемые из вышестоящего бюджета в виде процентных отчислений от их доходов, нижестоящему бюджету с целью сбалансирования доходов и расходов нижестоящего бюджета. Перечень регулирующих доходов может меняться при разработке вышестоящего бюджета на новый бюджетный год или на основе постановления, распоряжения уполномоченного на такие действия органа. К закрепленным доходам местных бюджетов относятся так называемые «местные налоги», центральных бюджетов - «общегосударственные налоги».