Государственный бюджет РФ особенности формирования и проблема сбалансированности

· остаток средств на конец предыдущего года;

· доходы, полученные в виде безвозмездных и безвозвратных перечислений (перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования).

Налоги ― главный источник формирования доходов государственного бюджета.

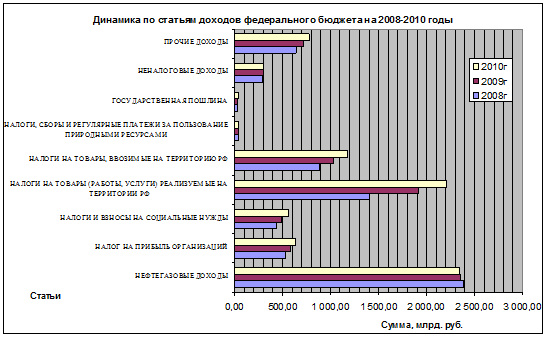

Проведем сравнительный анализ доходной части федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов. Рассмотрим таблицу №1 [Приложения].

Нефтегазовые доходы. В расчет нефтегазовых доходов бюджета включаются доход от налога на добычу полезных ископаемых, экспортная пошлина на нефть и газ. Эта статья в общем объеме доходов занимает 3 часть от всех поступлений в федеральный бюджет, что свидетельствует о её значимости и надежности поступлений. В динамике мы видим, что удельный вес показателя падает, на 2008 год составит 35,87%, на первый плановый год 31,5%, на второй плановый год этот показатель сократится еще на 2,47%. Причинами снижения бюджетных поступлений из нефтегазового сектора является снижение темпов роста ВВП, снижение цен на нефть, падение курса доллара, рост инфляции, а так же снижение доли нефтегазового сектора в российской экономике. Как отметил глава Минфина РФ А. Кудрин «в расчет базы нефтегазовых доходов не включается прибыль нефтяных и газовых компаний, а также дивиденды», тем самым, сокращая долю поступлений в этот раздел бюджета.

Ненефтегазовые доходы или ещё их называют доходы без учета нефтегазовых доходов. В общем объеме этот показатель растет, к 2010 году составит 5 741,35 млрд. руб., увеличившись на 1 480,01 млрд. руб. по отношению к 2008 году.

В диаграмме 1.1 наглядно изображено, какие изменения происходят в поступлениях в федеральный бюджет.

Диагр. 1.1. Динамика по статьям доходов федерального бюджета на 2008-2010 годы

Расходы бюджета

Расходы государственного бюджета ― это денежные средства, направляемые для исполнения расходных обязательств РФ, на финансовое обеспечение задач и функций государства.

Расходы государственного бюджета классифицируют:

1) по экономической роли в процессе воспроизводства ― на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

2) по функциональному назначению ― на затраты на содержание аппарата управления, финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, правоохранительную деятельность и др.

Формирование расходов государственного бюджета осуществляется в соответствии с расходными обязательствами РФ, обусловленными установленным законодательством РФ разграничением полномочий органов государственной власти.

В соответствии со статьей 21 Бюджетного Кодекса РФ классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов, рассмотрим их подробнее в таблице №2 [Приложения].

Наибольший удельный вес в классификации расходов занимают межбюджетные трансферты ― средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ. В 2008 году доля расходования этих средств составляет 34,73%. Если говорить о динамике этого показателя, то уже в следующем году (2009) он снижается на 2,21%. Но в денежном эквиваленте увеличивается на 141,56 млрд. руб. В среднесрочной перспективе предусмотрено абсолютное увеличение межбюджетных трансфертов к 2010 году до 2 720,97 млрд. рублей, что составляет на 439,41 млрд. руб. больше по отношению к 2008 году.

«Межбюджетные трансферты» характеризуются следующими данными:

Таблица 2.1 Состав и структура межбюджетных трансферт

|

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ |

2008 г |

2009 г |

2010 г | |||

|

Сумма, млрд. руб. |

Удельный вес, % |

Сумма, млрд. руб. |

Удельный вес, % |

Сумма, млрд. руб. |

Удельный вес, % | |

|

Всего: |

2 281,56 |

100,00% |

2 423,12 |

100,00% |

2 720,97 |

100,00% |

|

Дотации бюджетам субъектов Российской Федерации и муниципальных образований |

375,54 |

16,46% |

392,67 |

16,21% |

411,07 |

15,11% |

|

Субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии) |

317,19 |

13,90% |

300,74 |

12,41% |

234,25 |

8,61% |

|

Субвенции бюджетам субъектов Российской Федерации и муниципальных образований |

163,74 |

7,18% |

175,97 |

7,26% |

191,01 |

7,02% |

|

Иные межбюджетные трансферты |

69,75 |

3,06% |

37,83 |

1,56% |

43,86 |

1,61% |

|

Межбюджетные трансферты бюджетам государственных внебюджетных фондов |

1 355,34 |

59,40% |

1 515,90 |

62,56% |

1 840,79 |

67,65% |

Основную долю в этом разделе занимают «Межбюджетные трансферты бюджетам государственных внебюджетных фондов». В динамике этот показатель растет. Это обусловлено необходимостью проведения дополнительных мер по укреплению и сбалансированности системы пенсионного обеспечения, решению задач, поставленных в Послании Президента РФ Федеральному Собранию РФ, по повышению размеров пенсий и пособий, усилению социальной направленности в отношении таких категорий граждан, как инвалиды, ветераны, реализации мероприятий, направленных на демографическое развитие страны и т.д.