Государственный бюджет сущность, роль в социально-экономическом развитии страны

1. Субъект налога (плательщик). Субъектами налогообложения в РФ являются физические и юридические лица, выполняющие обязательства по уплате налога. От понятия субъект налога следует отличать понятие носитель налога – конечный налогоплательщик, несущий на себе фактическое бремя по уплате налога. Носитель и субъект налога не совпадают в случае косвенного налогообложения.

|

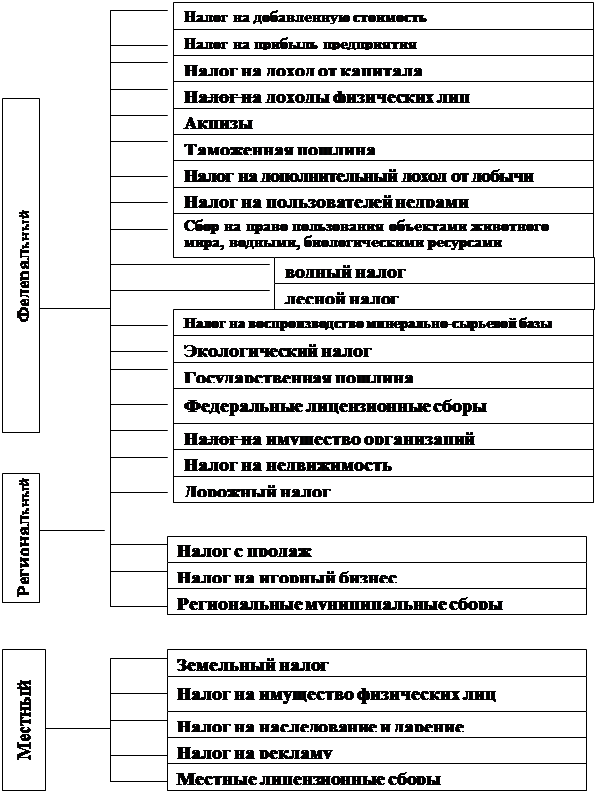

Рис. 1 Система налогов и сборов в РФ

2. Объект налога. Законодательством установлено, что объектами налогообложения являются:

- прибыль (доход);

- стоимость определенных товаров;

- добавленная стоимость продукции, работ, услуг;

- имущество юридических и физических лиц;

- передача имущества (дарение, наследование);

- операции с ценными бумагами;

- отдельные виды деятельности;

- другие объекты.

3. Источник уплаты налога - средства, за счет и из которых производится удержание налоговых платежей. Всеобщим исходным источником налоговых отчислений, сборов, пошлин и других платежей независимо от объекта налогообложения является ВВП, который образует первичные денежные доходы основных участников общественного производства и государства, как организатора хозяйственной жизни в национальном масштабе: оплата труда работников, прибыль хозяйствующих субъектов и централизованный доход государства. Источник и объект налога могут совпадать (например, при уплате налога на прибыль предприятий), но могут и быть различными (налог на имущество предприятий: объект – среднегодовая стоимость имущества, а его отнесение производится на финансовые результаты).

4. Единица обложения – часть объекта, принимаемая за основу при исчислении налога (1 руб. дохода, 1 га земли и т.п.).

5. Налоговый оклад – общая сумма налоговых изъятий на одного плательщика с единицы обложения за определенный период времени.

6. Налоговые ставки - величина налога в расчете на единицу обложения. Устанавливается либо в процентном отношении к налоговой базе, либо в абсолютном измерении в зависимости от величины от налогооблагаемого объекта. Различают налоговые ставки:

- прогрессивные – чем больше налогооблагаемая база, тем больше ставка налога. Примером может служить ставка подоходного налога в РФ, действовавшая до 2008 г.

- регрессивные – ставка налога, уменьшаемая с увеличением налогооблагаемой базы. Например, ставка единого социального налога в РФ.

- пропорциональные – ставка налогообложения не зависит от величины налогооблагаемой базы. Этот вид налоговых ставок используется для большинства налогов в РФ.

7. Налоговые льготы - установленные законом вычеты из налоговой базы, наступающие при тех или иных условиях, и сокращающие как размер налоговой базы, так и размер уплачиваемого налога. Наиболее распространенными налоговыми льготами являются: необлагаемый минимум, изъятие определенных элементов из налогообложения, понижение налоговых ставок.

8. Способ уплаты налога – способ расчета и взимания налогового платежа, зависящий от распределения функций по исчислению и внесению в бюджет налога между налогоплательщиками и налоговыми органами. Различают кадастровый способ уплаты (земельный налог, поимущественное налогообложение физических лиц), способ уплаты у источника (налог на доходы физических лиц), декларационный способ (большинство налогов с предприятий).

Неналоговые доходы характеризуются отсутствием фискально – постоянного характера, твердо установленной (как для налогов) ставки, а также целевой направленностью использования поступлений. Неналоговые доходы не должны жестко планироваться, как правило, они устанавливаются на уровне, сложившемся в прошлом году.

Выделяют следующие неналоговые доходы:

1. доходы от имущества, находящегося в государственной и муниципальной собственности или от хозяйственной деятельности:

1.1 доходы от использования имущества;

1.2 дивиденды по акциям государства;

1.3 аренда;

1.4 проценты по банковским вкладам;

1.5 прибыль ЦБ РФ и др.;

2. доходы от продажи имущества, находящегося в государственной и муниципальной собственности (приватизация, продажа государственных акций, конфискация и др.);

3. доходы от реализации государственных запасов;

4. доходы от продажи земли и нематериальных активов;

5. поступление капитальных трансфертов из негосударственных источников;

6. административные платежи и сборы;

7. штрафные санкции, возмещение ущерба;

8. доходы от внешнеэкономической деятельности (проценты по государственным кредитам, экспорт);

9. прочие.

Значительный удельный вес в доходах Федерального бюджета занимают целевые бюджетные фонды – денежные фонды, образуемые в составе консолидированного бюджета страны за счет целевых источников средств и используемые на финансирование определенных государственных или местных расходов под контролем фискальных органов государства. Целевые бюджетные фонды формируются в бюджете с 1995 г. ежегодно их состав может изменяться. Так, например, в бюджете 2000 года были предусмотрены новые фонды:

- фонд контрольно – ревизионных органов Министерства финансов;

- фонд по охране озера Байкал.

Кроме того, в бюджете сформированы следующие целевые бюджетные фонды:

- федеральный дорожный фонд;

- федеральный экологический фонд;

- фонд министерства по налогам и сборам;

- государственный фонд борьбы с преступностью;

- фонд воспроизводства минерально-сырьевой базы и др.

Подавляющая часть средств целевых бюджетных фондов консолидируется в Федеральном бюджете. Самый крупный из них до 2001 года был Федеральный дорожный фонд РФ (его удельный вес составлял порядка 70 % доходов целевых бюджетных фондов). В бюджете 2010 года все вышеперечисленные фонды упразднены и создан Фонд министерства РФ по атомной энергетике.

Расходы государственного бюджета: экономическое значение, классификация, структура

Расходы бюджета представляют экономические отношения, которые возникают между государством, с одной стороны, и предприятиями, организациями и гражданами, с другой, в процессе распределения и использования по различным направлениям средств бюджетного фонда. Совокупность конкретных видов государственных расходов, тесно взаимосвязанных между собой, представляет систему государственных расходов.

Принципы построения системы государственных расходов:

а) целевая направленность средств;

б) безвозвратность расходования государственных ресурсов;

г) соблюдение режима экономии - последовательная минимизация затрат относительно получаемого результата.

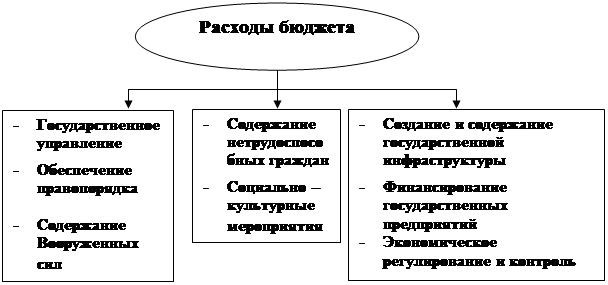

Схематично структуру государственных расходов можно представить в следующем виде (рис. 2):

|