Государственный долг РФ его динамика и структура

Облигаций федерального займа с постоянным купонным доходом являются именными купонными среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 30 лет) государственными ценными бумагами и предоставляют их владельцам право на получение номинальной стоимости. Размеры всех купонов определяются как постоянная величина на весь период до погашения. Частота выплат по купону 1 раз в год. Номинал 1 000 рублей.

Облигации федерального займа с амортизацией долга впервые выпущены в мае 2002г. Главная особенность ОФЗ-АД в том, что погашение номинальной стоимости облигаций осуществляется по частям в разные даты. Срок обращения облигаций может быть от 1 года до 30 лет. При этом по этим облигациям, как и по обычным ОФЗ, в период их обращения производятся регулярные выплаты накопленного купонного дохода (погашение купонов). Размещение на рынке бумаг со столь длительным сроком обращения по доходности менее 13% годовых является несомненным достижением Минфина. Доходность по этим бумагам станет теперь ориентиром доходности долгосрочных финансовых инструментов на российском рынке.

Объем внутреннего государственного долга Российской Федерации, выраженного в государственных ценных бумагах, снизился по сравнению с показателем на 1 января 2009г. (1 трлн. 421 млрд. 439 млн. руб.) на 1,7% и составил на 1 апреля 2009г. 1 трлн. 397 млрд. 268 млн. руб.

В структуре внутреннего долга наибольшую долю (63,12%) на 1 апреля занимали ОФЗ-АД в сумме 882,026 млрд. руб. ОФЗ-ПД - 23,61% в сумме 329,999 млрд. руб. ОФЗ-ФК составляли в структуре долга 1,27% - 17,828 млрд. руб. ГСО-ФПС составляли 9,44%, или 132 млрд. руб., ГСО-ППС - 2,53%, или 35,415 млрд. руб.

Минфин РФ привлек в январе-марте 2009г. на внутреннем рынке государственных облигаций 1 млрд. 818,2 руб. При этом объем погашения основного долга составил 25 млрд. 939 млн. руб. (по номиналу - 26 млрд. руб.). Чистое привлечение (привлечение минус погашение долга) составило отрицательную величину - минус 24 млрд. 120,8 млн. руб. Расходы на обслуживание госдолга составили 28 млрд. 303,4 млн. руб. Таким образом, чистое поступление средств в федеральный бюджет в I квартале 2009г. от операций с рублевыми госбумагами составило отрицательную величину - минус 52 млрд. 424,2 млн. руб.

Так, в январе-марте 2009г. было произведено размещение только облигаций с постоянным купонным доходом, в результате чего привлечено 1 млрд. 818,2 млн.руб. Погашение основного долга производилось по государственным сберегательным облигациям с постоянной процентной ставкой купонного дохода на сумму 9 млрд. 946,2 млн. руб. и по облигациям федерального займа с фиксированным купоном на сумму 15 млрд. 992,8 млн. руб. Расходы на обслуживание долга в январе-марте 2009г. по ОФЗ-ПД составили 4 млрд. 418,1 млн. руб., ОФЗ-АД - 20 млрд. 135,3 млн. руб., ГСО-ФПС - 3 млрд. 179 млн. руб., ГСО-ППС - 324,4 млн. руб.

Эволюция рынка государственных ценных бумаг вполне логично разбивается на этапы, которые отражают его интенсивное развитие, появление ресурсных ограничений, открытие рынка для внешнего капитала, возникновение глубокого кризиса. На текущий момент можно выделить пять этапов развития российского рынка внутреннего долга.

Этап 1 связан с переходом российских денежных властей от прямого финансирования Центральным банком РФ дефицита федерального бюджета к созданию рынка федеральных облигаций. Этап 2 обусловлен возникновением ресурсных ограничений для дальнейшего развития рынка внутреннего долга и его открытием для внешних инвесторов. Содержание этапа 3 определяется системным финансовым кризисом, тогда как этап 4 характеризуется его постепенным преодолением. Наконец, этап 5 представляет современное развитие рынка внутреннего долга.

На рынке государственных ценных бумаг за последние годы произошли позитивные изменения: проведена новация по государственным ценным бумагам, восстановлено доверие участников рынка, отлажена инфраструктура и нормативное регулирование рынка государственных ценных бумаг. Благодаря эффективной долговой и макроэкономической политике удалось полностью восстановить доверие инвесторов к рынку внутренних заимствований, что привело к значительному увеличению ликвидности рынка и объемов размещаемых на нем финансовых инструментов. Значительно улучшились качественные характеристики рынка:

1. снижен уровень доходности по государственным облигациям;

2. стратегия формирования портфеля внутренних обязательств, основанная на предложении разнообразных финансовых инструментов, была положительно воспринята инвесторами;

3. значительно увеличились ликвидность рынка и ежедневный оборот по государственным облигациям.

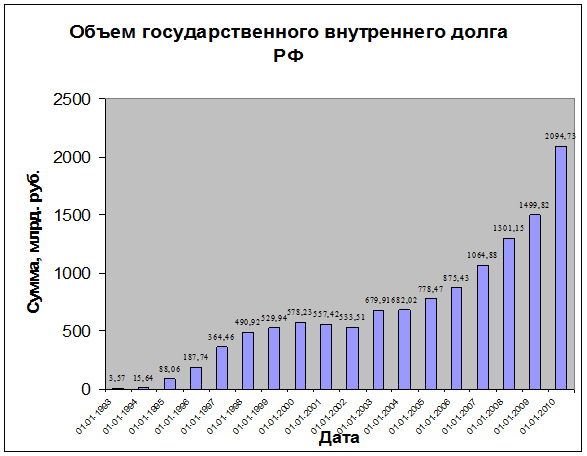

Основное увеличение внутреннего долга произошло в период 1993-98гг., когда бурно рос рынок государственных ценных бумаг, выпускаемых для покрытия дефицита бюджета. Тогда же задолженность различных кредиторов перед Банком России (в том числе возникших до распада СССР) принималась на государственный внутренний долг. Последовавшее за кризисом 1998 г. некоторое снижение в росте государственных заимствований сменилось их активным ростом, начиная с 2003 г. (рис. 2).

Рисунок 2

Существует ряд мнений специалистов, что экспансия внутреннего долгового финансирования имеет многочисленные отрицательные последствия для экономики страны.

Одним из негативных последствий внутренних государственных заимствований является так называемый «эффект вытеснения частных компонентов совокупного спроса». Его суть состоит в следующем. Если правительство выпускает облигации государственных займов, номинированных в национальной валюте, то спрос на кредитные ресурсы внутри страны возрастает, что приводит к увеличению средних рыночных процентных ставок (или их меньшему снижению, чем могло бы быть в отсутствие государственных заимствований). Если внутренние процентные ставки изменяются гибко (ситуация ограниченной иностранной мобильности капитала), то их увеличение (не снижение) может быть достаточно существенным для того, чтобы отвлечь значительные кредитные ресурсы от негосударственного сектора. В результате частные инвестиции, чистый экспорт и частичные потребительские расходы снижаются. Таким образом, рост долгового финансирования государственных расходов «вытесняет» все виды негосударственных расходов: снижается инвестиционный и потребительский спрос, а также чистый экспорт.

Глава 3. Управление государственным долгом: проблемы и возможности

Вплоть до осени 2008 г. проблема дефицитного финансирования государственных расходов и эффективного управления государственным долгом оставалась в тени. Однако, масштабное падение внутреннего и внешнего спроса на российскую продукцию, слабая конкурентоспособность, отсутствие диверсификации и низкая эффективность российской экономики сделали в текущем году проблему дефицитного финансирования в качестве инструмента стимулирования экономического развития одной из наиболее актуальных, призванной обеспечить национальной экономике не только прохождение острой фазы кризиса. Но и реализацию ее структурного реформирования.