Государственный кредит в системе глобализации финансовых рынков

«Полем» для государственных заимствований через эмиссии еврооблигаций является глобальный рынок евробумаг. Общепринято определение евробумаг как ценных бумаг, которые выпущены в валюте, иностранной для эмитента.

Наиболее значительным сегментом рынка евробумаг является рынок еврооблигаций, объем которого в мире составляет несколько десятков триллионов долларов. При этом следует отличать еврооблигации (англ. eurobonds) от иностранных облигаций (англ. foreign bonds), выпускаемых нерезидентами на внутреннем рынке другой страны.

Рынок еврооблигаций начал формироваться в 1960-е гг. под влиянием, с одной стороны, растущей интернационализации финансовой жизни, которая уже готова была перерасти в финансовую глобализацию, а с другой стороны, законодательных ограничений правительств промышленно развитых стран (прежде всего, США) на приобретение резидентами иностранных ценных бумаг, в основном, в части более жесткого налогообложения. Политика дерегулирования, взятая на вооружение правительствами развитых стран в 1960-1970-е гг., позитивно повлияла на рост рынка еврооблигаций и усиление тенденций финансовой глобализации через либерализацию трансграничного движения капиталов.

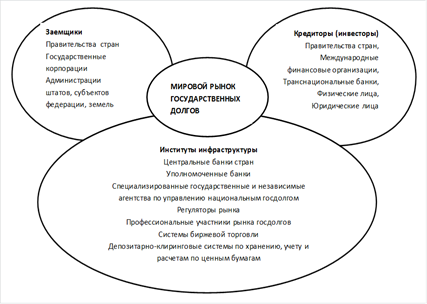

Мировая система государственных долгов представляет собой совокупность государств, организаций, институтов, объединенных комплексом кредитно-финансовых отношений по поводу предоставления и погашения государственных займов. Эта система состоит из элементов (кредиторы, заемщики, институты инфраструктуры, рынок, институты урегулирования долгов), каждый из которых несет свою нагрузку и имеет свое содержание (рис. 1.2).

Рис. 1.2 Элементы мировой системы государственных долгов

Наибольший размер государственного долга в абсолютном выражении отмечался в США и Японии. Несмотря на проводимую правительством Японии политику сокращения государственных расходов, объем государственного долга по состоянию на конец 2007 г. достиг 838 трлн иен, т.е. увеличился за год на 6 трлн иен. Сумма государственного долга на душу населения составила 6,56 млн иен, т.е. увеличилась за год на 50 тыс. иен. По соотношению суммы государственного долга к ВВП страны (более 160% в 2007 г.) Япония среди развитых стран мира находилась в наихудшем положении.

В конце 2007 г. федеральный долг США превысил 9 трлн долл., составив около 70% ВВП. К концу 2008 г. он увеличился до 10 трлн долл., т.е. на душу населения приходилось около 33 тыс. долл.

В Европе из-за мирового финансового кризиса также обострилась долговая проблема. В Италии, где государственный долг уже достигает 104% ВВП, по итогам 2009 г. этот коэффициент может превысить 107%. Для Германии и Франции увеличение этого показателя тоже будет крайне резким, но менее критичным: с 64,3 до 66,9% ВВП и с 65,4 до 69,6% ВВП соответственно. В 2007 г. самые низкие показатели государственного долга среди европейских стран были у Эстонии - 3,4% ВВП, Люксембурга-6,8%, Латвии — 9,7% и Румынии — 13%. Установленный для стран ЕС лимит государственного долга в 60% ВВП был превышен в 11 странах. В их числе были Италия - 104%, Греция - 94,5% и Бельгия - 84,9%.

Во всех 27 странах ЕС объем государственного долга в 2007 г. составил 58,7% ВВП по сравнению с 61,2% в 2006 г. В связи с мировой финансовой нестабильностью 4 октября 2008 г. на встрече лидеров Германии, Франции, Италии и Великобритании было предложено пересмотреть бюджетные правила Европейского союза. На сегодняшний день бюджет страны, входящей в ЕС, не может иметь дефицит более 3% ВВП, а государственный долг не должен превышать 60% ВВП. Вскоре эти цифры должны быть пересмотрены в сторону повышения.

Государственный долг развитых стран полностью секьюритизирован. Другими словами, в структуре долга отсутствуют кредиты, полученные от международных финансовых организаций или от прямых кредиторов. Как правило, совокупный долг представляет собой набор ценных бумаг с различными сроками обращения и погашения, преимущественно облигаций, размещенных на открытом рынке среди многочисленных инвесторов.

В большинстве стран (кроме Японии и Канады) нет различий между внешним долгом и внутренним, так как долг номинирован в свободно конвертируемой валюте. В Японии и Канаде существенно доминирует доля внутренних заимствований над внешними (более 90%), при этом доступ нерезидентов на внутренний рынок открыт. В большинстве стран валюта обязательств выражена в национальной валюте, что позволяет снизить до минимума курсовые риски, связанные, например, с удорожанием той или иной валюты.

Важной характеристикой долга является его структура по инвесторам. Высокая надежность государственных бумаг, наивысшие международные рейтинги по этим инвестиционным инструментам, а также приемлемый уровень доходности (кроме Японии, где доходность менее 1%) обеспечивают привлекательность для инвесторов.

Круг инвесторов в государственные ценные бумаги ведущих стран включает в себя практически все основные категории, начиная от физических лиц и заканчивая институциональными инвесторами. В основном, отсутствуют ограничения на доступ нерезидентов на национальные рынки. В большинстве стран доля нерезидентов в структуре государственного долга составляет от 30 до 70%.

Одной из тенденций мировой системы государственных долгов является обострение проблемы суверенных дефолтов в условиях глобализации финансовых кризисов. Глобальный рынок суверенных долгов выступает в качестве своего рода передаточного механизма, через который посредством дефолтов кризисные явления в странах-заемщиках передаются странам-кредиторам или частным кредиторам.

Начиная с XIX в. дефолты по государственным облигациям, номинированным в иностранной валюте, объявлялись часто и в значительных объемах. Реструктурированные банковские займы, выданные суверенным государствам, впоследствии выплачиваются с дисконтом по отношению к первоначально заявленной сумме. Подобные сделки оформляются с помощью обменов, свопов типа «долг-акции», проводимых в рамках государственной программы приватизации, и досрочных выкупов долга.

Заметной тенденцией всей истории дефолтов является то, что государства отказываются от выплат по своим внутренним обязательствам (в национальной валюте) реже, чем происходит дефолт по обязательствам, номинированным в иностранной валюте. По оценкам рейтингового агентства Standard & Poor's, в 1997 г. в состоянии дефолта по своим долговым обязательствам находилось 37 стран мира, а к ноябрю 1998 г. - 31 страна. Дефолты, объявленные Россией, Украиной и Венесуэлой, стали новыми. На практике большинство дефолтов последних лет не привели к резким колебаниям на рынке. Это характерно для Пакистана, Эквадора, Украины и для последней страны-банкрота — Аргентины. По методологии МВФ, из суверенных дефолтов только события 1998 г. в Российской Федерации привели действительно к серьезной нестабильности на долговом рынке в целом.

Ситуацию с «плохими» суверенными долгами может изменить к лучшему повышение эффективности работы МВФ и возложение на него дополнительных обязательств перед странами-заемщиками и кредиторами.