Государственный финансовый контроль и пути его совершенствования

контроль за своевременным исполнением доходных и расходных статей федерального бюджета по объемам, структуре и целевому назначению, оценка обоснованности проектов федерального бюджета;

контроль за своевременным исполнением доходных и расходных статей бюджетов государственных внебюджетных фондов по объемам, структуре и целевому назначению, оценка обоснованности проектов бюджетов государственных внебюджетных фондов;

определение эффективности и целесообразности использования государственной собственности, контроль за поступлением в федеральный бюджет средств от распоряжения и управления государственной собственностью;

контроль за состоянием государственного внутреннего и внешнего долга Российской Федерации и за использованием кредитных ресурсов;

контроль за банковской системой в части обслуживания федерального бюджета и государственного долга Российской Федерации.

Система контроля за исполнением бюджета предполагает непрерывный трехлетний цикл контроля за исполнением бюджета каждого финансового года, состоящий из нескольких последовательных стадий: предварительного контроля проекта бюджета будущего года, оперативного контроля непосредственно в ходе исполнения бюджета года текущего и документальной ревизии уже исполненного бюджета. Применительно к 2001 г. это реализовалось так, что Счетная палата готовила заключение на проект федерального бюджета-2009, оперативно контролировала исполнение бюджета-2008 и осуществляла комплексную документальную ревизию исполнения бюджета-2007. Таким образом, в течение каждого календарного года Палата одновременно работает с бюджетами трех лет, а бюджет каждого финансового года находится в одной из фаз трехлетнего контрольного цикла.

Предварительный контроль, осуществляемый Счетной палатой, представляет собой комплекс экспертно-аналитических и контрольных мероприятий, связанных с оценкой и анализом важнейших макроэкономических и бюджетно-образующих показателей, доходных и расходных статей федерального бюджета; обобщающим результатом здесь является заключение Счетной палаты на представляемый Правительством РФ проект федерального бюджета. Палата постоянно отслеживает исполнение основных доходных и расходных статей бюджета в разрезе как функциональной, так и ведомственной структуры. В ходе анализа проекта бюджета его параметры сопоставляются с имеющейся по каждому из направлений деятельности Счетной палаты информацией об экономическом положении страны в целом, отдельных регионов и отраслей. Учитывается фактическое состояние прежде всего финансирования субъектов ведомственной структуры, разделов и подразделов функциональной классификации расходов, доходной части бюджета, внешних и внутренних заимствований, межбюджетных отношений. Такое сопоставление позволяет подготовить заключение на проект федерального бюджета, дать оценку обоснованности и достоверности его основных параметров. В ходе работы над заключением и в дальнейшем – в ходе обсуждения проекта федерального бюджета в Государственной Думе – Счетная палата вносит предложения по корректировке тех бюджетных показателей, которые явно не соответствуют социально-экономическим реальностям.

После законодательного утверждения федерального бюджета последний переходит в режим оперативного контроля за его исполнением со стороны Счетной палаты. Такой контроль осуществляется путем анализа полученной, обработанной и обобщенной информации о ходе исполнения бюджета, поступающей из различных источников. Информационным фундаментом оперативного контроля за исполнением федерального бюджета служат, во-первых, база данных Счетной палаты, сформированная посредством ввода и обработки первичных платежных документов (явившихся основанием для проведения операций со средствами федерального бюджета), переданных Минфином и Банком России, а также ввода и обработки данных отчетности последних и других участников бюджетного процесса. Во-вторых, – иная существующая обязательная финансовая отчетность, предоставляемая рядом министерств и ведомств (Минфином, и Мингосимуществом России, РФФИ, Минэкономики и другими государственными органами), Банком России и кредитными организациями, уполномоченными осуществлять операции со средствами федерального бюджета. В-третьих, – специальные формы обязательной для участников бюджетного процесса финансовой отчетности, право разрабатывать и вводить которые Счетная палата имеет на основании статьи 14 Федерального закона «О Счетной палате Российской Федерации».

В-четвертых, – результаты оперативного контроля за исполнением федерального бюджета, осуществляемого по конкретным направлениям деятельности Палаты – в разрезе видов доходов, разделов, подразделов, целевых статей, видов расходов функциональной классификации бюджетов Российской Федерации, ведомственной структуры расходов федерального бюджета, а также источников финансирования дефицита федерального бюджета.

В-пятых, – относящиеся к контролируемому периоду итоги контрольных мероприятий, осуществляемых Счетной палатой по поручениям палат Федерального Собрания и по своей инициативе.

В-шестых, – результаты выборочных экспресс – проверок по ограниченному кругу вопросов и объектов с целью уточнения оперативных данных. Обработка массива информации, поступающей из этих различных источников, позволяет повысить достоверность результатов оперативного контроля Счетной палатой исполнения федерального бюджета.

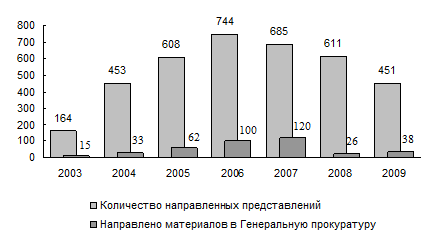

Рис. 1.2.1. Динамика представлений Счетной палаты в Генеральную прокуратуру

Информация о ходе исполнения федерального бюджета обрабатывается постоянно, а итоговые данные подводятся ежемесячно. На их основе ежеквартально нарастающим итогом составляется оперативный отчет об исполнении федерального бюджета текущего года за три, шесть, девять и двенадцать месяцев. Отчет утверждается Коллегией Счетной палаты и в соответствии со статьей 14 Закона «О Счетной палате Российской Федерации» направляется палатам Федерального Собрания по форме, согласованной Советом Федерации и утвержденной Государственной Думой.

После завершения финансового года Счетная палата начинает подготовку к упомянутой третьей, заключительной, фазе – комплексной документальной ревизии уже исполненного бюджета, которая осуществляется на основании норм и положений статей 2, 9 и 11 Закона о Счетной палате РФ. Цель ревизии – на строго документальной основе установить фактическое исполнение закона о федеральном бюджете В этой связи определяются объем и структура поступивших доходов и заимствований (по всем источникам), а также осуществленных расходов федерального бюджета (по разделам и подразделам функциональной классификации, по ведомственной структуре расходов, на финансирование программной части федерального бюджета); источники финансирования дефицита федерального бюджета Проверяются законность, целевое назначение и эффективность финансирования и использования средств федерального бюджета и операций с ними в ходе его исполнения; состояние организации, учета и отчетности исполнения федерального бюджета.