Денежно-кредитная система Японии

Функции и статус Банка Японии определены специальным законом от 1942 года, который в 1979 и в 1998 году был модернизирован.

По своему статусу Банк Японии является не административным органом, а акционерной компанией. Его основной капитал, определенный законом, составлял и составляет поныне 100 млн. иен. 55% капитала принадлежит государству, 45% - частным акционерам (частным лицам, финансовым институтам, страховым компаниям и т.д.). Акционерам были гарантированы дивиденды в размере 4%, которые при условии высокой прибыли банка вырастали до 5%. Остальная часть прибыли поступала в государственный бюджет.

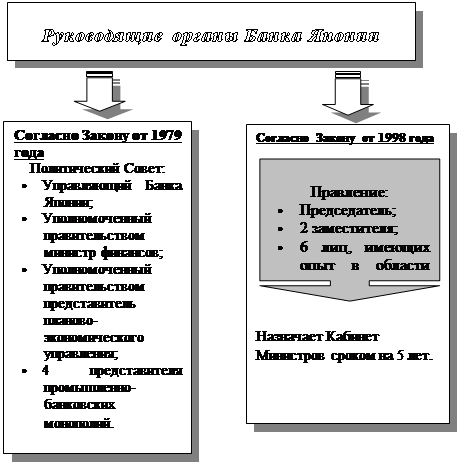

Что касается структуры управления Банком Японии, то она изменялась с принятием закона о банках в 1979 г. и в 1998 г. (см. рис.1).

Так, в соответствии с законом 1979 г. во главе банка стоял Политический совет (от банковского совета). В его состав входило 7 членов: управляющий Банка Японии, уполномоченный правительством министр финансов, уполномоченный правительством представитель планово-экономического управления и представители наибольших банковских, промышленных и торговых монополий. Последние назначались правительством Японии на срок до 4 лет. Глава политического совета являлся управляющим банком. Решения принимались простым большинством голосов. Следует отметить, что оба уполномоченных правительства не имели права голоса. Таким образом, основную роль в принятии решений играли представители крупного капитала. Закон обязывал политический совет взаимодействовать с министерством финансов в определенных направлениях, например, при установлении процентных и резервных ставок.

|

Рисунок 1 – Организационная структура управления Банком Японии

В новой редакции закона о Банке Японии, действующего с апреля 1998 г., определено, что общее и оперативное управление возлагается на Правление банка.

Правление банка – главное звено организационной структуры. На него возложено общее и оперативное руководство банком. В состав правления входит 9 человек. Глава и два его заместителя назначаются Кабинетом Министров по согласию с обеими палатами парламента. 6 членов правления назначает Кабинет Министров из числа претендентов, которые имеют определенный опыт и знания в сфере экономики и финансов. Срок их полномочий – 5 лет. Посты представителей правительства упраздняются.

Кандидатуры на иные руководящие посты утверждает министр финансов после соответствующего представления кандидатов правлением банка: исполнительных директоров – сроком на 4 года, советников – на 2. Ревизоры назначаются Кабинетом Министров сроком на 4 года.

На заседаниях правления банка в случае необходимости могут присутствовать представители правительства. Они имеют право вносить на рассмотрение правления свои предложения и давать оценку денежно-кредитной политике Банка Японии, однако окончательное решение принимает правление.

Главный офис (штаб-квартира) Банка Японии находится в Токио. В стране также функционируют 33 его филиала и 13 отделений, и еще 6 представительств, которые находятся в Нью-Йорке, Лондоне, Париже, Франкфурте-на-Майне и Гонконге.

Функции Банка Японии в основном соответствуют функциям подобных банков других странах, но они имеют некоторые особенности.

Выпуск банкнот. Банк Японии имеет не ограниченную монополию на выпуск банкнот. Объем эмиссии устанавливается министерством финансов с согласия правительства.

Согласно Закону 1979 г. Банк Японии имел право, если считал необходимым, выпускать банкнот больше, чем предусмотрено лимитом, за что платил эмиссионный процент в размере 3% годовых от полученной прибыли. Эмиссия банкнот вынуждала банк держать резервы, которые состояли из основной части (коммерческие векселя и государственные ценные бумаги всех видов) и необязательной части (иностранная валюта, золотой и серебряный запас).

Как отмечается в новой редакции закона 1998 г., главным заданием Банка Японии является содействие сбалансированному развитию национальной экономики путем поддержания ценовой стабильности. Это претворяется в жизнь, благодаря разработке и проведению соответствующей денежно-кредитной политики, выпуска наличности. Новое законодательство отменило максимальную квоту выпуска банкнот и требования к образованию резервов.

Количество денег в стране растет быстрее, чем ВВП. Но деньги оседают в сбережениях.

Реализация денежно-кредитной политики. Через каждые шесть месяцев банк при посредничестве министра финансов отчитывается перед парламентом о денежно-кредитной политике, однако, разрабатывает и проводит её как независимый институт, что предусмотрено законодательством.

В новой редакции закона определены следующие основные направления деятельности Банка Японии по разработке кредитно-денежной политики:

- определение учетной ставки процента, других процентных ставок, а также типов и условий дисконтирования векселей;

Для обеспечения высоких темпов экономического роста через удешевление финансовых ресурсов Банк Японии проводит политику низких учетных процентных ставок. Хотя банк манипулировал ставкой рефинансирования в зависимости от конъюнктуры, он постоянно поддерживал ее на низком уровне, проводя неофициальные консультации с Министерством финансов. В то же время Банк Японии установил потолок процентов по вкладам.

- определение процентных ставок по ссудам;

Так, в феврале 1999 г. Банк Японии снизил ставки по ссудам овернайт на межбанковском рынке с 0,25 до 0,15%, т.е. практически объявил политику «нулевого процента».

- определение или аннулирование нормы обязательных банковских резервов;

Система обязательного резервирования действует в Японии с 1957 г. Кредитные учреждения обязаны размещать в Банке Японии определенную сумму резервных депозитов. При этом проводится политика минимальных резервов. Так, минимальная норма резервов по срочным вкладам составляет: 0,125% при сумме 50-500 млрд. иен, 1,75% - при сумме 500-2500 иен.

- определение стратегической линии контроля над денежным рынком. Применяемые меры контроля – в основном операции на открытом рынке: покупка и продажа облигаций и векселей.

Обеспечение эффективного и бесперебойного функционирования системы расчетов между кредитными организациями. Трансакции (в т.ч. переводы денег), проводимые банками, выполняются с помощью системы корреспондентских счетов, которые банки, зарегистрированные и допущенные к деятельности в Японии, имеют в центральном банке. Каждый день через корреспондентские счета коммерческих банков проходит более 300 трлн. иен. Чтобы выполнять такой объем операций, центральный банк работает с электронной системой взаиморасчетов.

Мониторинг и проверки финансового положения и состояния менеджмента финансовых учреждений. Банк Японии отслеживает движение средств на счетах и депозитах своих клиентов и при необходимости высылает своих инспекторов для детальной проверки на месте. Такие проверки позволяют ЦБ реагировать на негативные экономические изменения в финансовой системе на ранней стадии и помогать клиентам решать текущие проблемы.