Денежные потоки и управление дебиторской задолжностью

Для более полного раскрытия структуры и стоимости капитала, необходимо рассмотреть денежные потоки, которые возникают в процессе функционирования любого хозяйствующего субъекта. Понятие денежного потока достаточно широко используется в международной практике, и не так давно применяется в России. Как правило, денежные потоки рассматриваются в литературе в двух аспектах:

- денежные потоки, которые генерируются в результате использования авансированного капитала при реализации какого-то проекта;

- денежные потоки, которые формируются в условиях функционирующего предприятия в результате всех видов его хозяйственной деятельности.

В зарубежной практике они делятся на потоки, получаемые в результате трех основных направлений деятельности: текущей, инвестиционной и финансовой.

Следует понимать "приток" и "отток" денежного потока, при этом "приток" может образовываться в результате индивидуального кругооборота средств данного предприятия, но в него могут входить и другие внешние источники (от займов и кредитов до бюджетного целевого финансирования или получения средств в результате внутрикорпоративного перераспределения). Движение денежных потоков предприятия представляет непрерывный процесс.

В то же время часть денежных средств на предприятии будет обосабливаться и образовывать определенные денежные фонды (финансовые ресурсы). Каждое направление использования таких фондов имеет соответствующий источник. По стандартам бухгалтерской отчетности пассивы и собственный капитал представляют источники, а активы - использование денежных средств.

Нельзя четко и однозначно определить момент возникновения и исчезновения денежных средств. Результат деятельности предприятия - конечный продукт - представляет собою совокупность затрат сырья, основных средств и труда, и в конечном результате оплачивается денежными средствами. Продукция затем продается либо за наличные, либо в кредит. Продажа в кредит влечет за собой дебиторскую задолженность, которая в потенциале превращается в наличность. Если продукция реализуется по цене, выше всех расходов, то будет получена прибыль, если нет - убыток. Объем денежных средств - величина непостоянная и будет зависеть от производственного цикла, объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

Величина запасов сырья, незавершенного производства, запасов готовой продукции, дебиторской задолженности и подлежащего оплате коммерческого кредита колеблются в зависимости от реализации, производственного графика и политики в отношении основных дебиторов, запасов. Денежные средства присутствуют в каждой цене прямо или опосредствовано.

В приложении 8 хотелось обратить внимание на элементы, выделенные курсивом [выделение наше - О.Б.]. На наш взгляд, схема, предложенная Ван Хорном, отражает не все потоки. Хозяйствующие субъекты вступают в финансовые отношения с бюджетом (посредством уплаты налогов), с внебюджетными фондами (социальные платежи). Поэтому, видится целесообразным внести данные элементы.

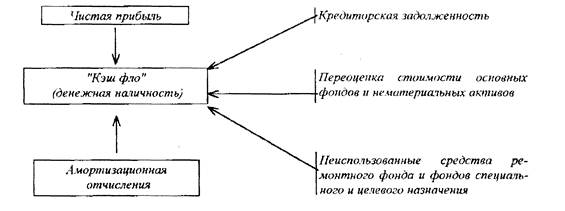

В зарубежной экономике накопление собственного денежного капитала в процессе образования денежной наличности получил название кэш-фло (от англ. cash- деньги, денежная наличность, flow - поток, течь). Показатель кэш-фло означает ту часть денежных средств, которая остается у хозяйствующего субъекта за определенный период хотя бы и временно, до дальнейшего их распределения. Она равна сумме чистой прибыли, амортизационных отчислений и других денежных запасов/неиспользованных денежных средств:

Балабанов И.Т, процесс образования денежной наличности представляет для хозяйствующего субъекта следующим образом:

На наш взгляд, схема не совсем верна. В частности, переоценка стоимости основных фондов и нематериальных активов не приводит к реальному увеличению денежной наличности. Кредиторская задолженность, отражающая суммы обязательств предприятия перед поставщиками, работниками по оплате труда, бюджетом несомненно влияет на образование денежной наличности, но„ очевидно, при оттоке. Более уместным, на наш взгляд, будет включить дебиторскую задолженность. В то же время упущены такие значимые, по нашему мнению, элементы как капитал, целевое и специальное финансирование, займы. Поэтому, более полную характеристику образования денежных потоков дает рис. приложения 8.

В рамках функционирования одного хозяйствующего субъекта рассмотреть денежные потоки относительно просто, так как, начиная с 2006 г. действует стандарт, но которому предприятия должны составлять Отчет о движении денежных средств. Данный документ финансовой отчетности отражает поступления, израсходования и нетто - изменения денежных средств в ходе текущей хозяйственной, инвестиционной и финансовой деятельности предприятия, таким образом приток и отток денежных средств осуществляется по трем направлениям. Рассмотрение их содержания, по нашему мнению, отражает влияние "неналичных" денежных потоков.

В разделе операционной (производственно-хозяйственной) деятельности отражаются те финансовые показатели, которые используются при расчете чистой прибыли. Сюда включаются такие операции поступления денежных средств, как оплата покупателями поставленных товаров или оказанных услуг; проценты и дивиденды, уплаченных другим компаниям; поступления от реализации внеоборотных активов.

Отток денежных средств вызывается такими операциями, как выплата заработной платы; выплата процентов по займам, предоставленным компании различными заимодателями; оплата продукции и услуг; расходы по выплате налогов и др. Эти статьи корректируются на величины поступлений и расходов начисленных, но не требующих использования денежных средств.

Инвестиционная деятельность охватывает в основном операции, относящиеся к изменениям во внеоборотных активах: долгосрочные инвестиции в ценные бумаги, материальные и нематериальные долгосрочные активы. В качестве примера могут быть приведены такие операции, как реализация и покупка недвижимого имущества, продажа и покупка ценных бумаг, предоставление долгосрочных займов, поступления от погашения займов.

Финансовая деятельность включает такие операции, как изменения в долгосрочных обязательствах и собственном капитале- Сюда включают вклады владельцев предприятия, акционерный капитал, покупку и продажу собственных акций, выпуск облигаций, выплату дивидендов, процентов по вкладам, погашение долгосрочных обязательств.

Следует отметить, что в последнее время в отечественной финансовой литературе, основанной на недостаточно критическом переводе западной, уделяется большое внимание анализу и планированию денежных потоков. И это справедливо, однако не следует забывать, что в хозяйственной практике многие предприятия и в условиях административно-командной экономики составляли так называемые платежные планы, в которых отражались все поступления и платежи подекадно. Предоставление платежного календаря было необходимым условием для получения кредита, в случаях, когда предприятие находилось на особом режиме кредитования, К сожалению, ни один автор, рассматривая процедуры планирования денежных потоков, не обращает внимания на различия, рекомендуемые международными стандартами. Так, широко используемый в зарубежной практике бюджет движения денежных средств и регулируемый стандартом SFS95-SCF рассматривается в тесной увязке изменений активов и пассивов баланса и позволяет управлять ликвидностью предприятия. В других теориях план движения денежных средств непосредственно связан с прогнозом активов и пассивов.