Денежные потоки опыт управления

Итого: 4 208 тыс. руб.

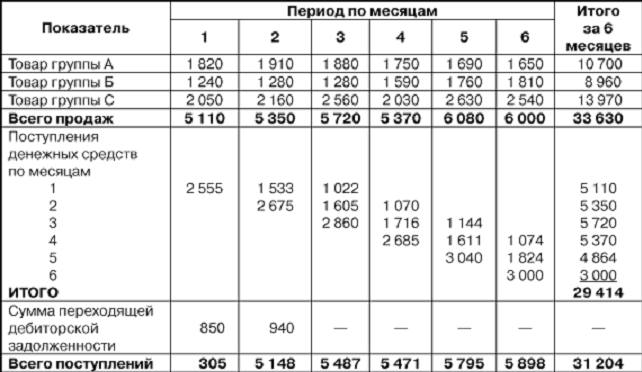

3-й месяц 5 110 х 0,2 = 1 022 тыс. руб.

5 350 х 0,3 = 1 605 тыс. руб.

5 720 х 0,5 = 2 860 тыс. руб.

Итого: 5 487 тыс. руб.

4-й месяц 5 350 х 0,2 = 1 070 тыс. руб.

5 720 х 0,3 = 1 716 тыс. руб.

5 370 х 0,5 = 2 685 тыс. руб.

Итого: 5 471 тыс. руб.

5-й месяц 5 720 х 0,2 = 1 144 тыс. руб.

5 370 х 0,3 = 1 611 тыс. руб.

6 080 х 0,5 = 3 040 тыс. руб.

Итого: 5 795 тыс. руб.

6-й месяц 5 370 х 0,2 = 1 074 тыс. руб.

6 080 х 0,3 = 1 824 тыс. руб.

6 000 х 0,5 = 3 000 тыс. руб.

Итого: 5 898 тыс. руб.

Всего за 6 месяцев поступления от продажи составят 29 414 тыс. руб.

Планирование поступлений денежных средств, как и планирование ряда других экономических показателей, должно осуществляться с учетом переходящего остатка притока денежных средств на начало планового периода. К таким переходящим остаткам относится дебиторская задолженность прошлого периода, подлежащая погашению в текущем.

В нашем примере определим, что погашается задолженность в размере 850 тыс. руб. в 1-ом месяце и в размере 940 тыс. руб. - во 2-ом. Таким образом, итог плановых поступлений денежных средств от продаж в плановом периоде составляет:

29 414 + 850 + 940 = 31 204 тыс. руб.

Для удобства пользования плановые показатели и их значения целесообразно сгруппировать в таблицу (табл. 2).

ТАБЛИЦА 2

План поступлений денежных средств от продаж, тыс. руб.

Показатели расчета позволяют определить переходящий остаток дебиторской задолженности, подлежащей погашению в следующем периоде:

33 630 - 29 414 = 4 216 тыс. руб.

При этом 3 016 тыс. руб. (6 000 х 0,3 + 6 080 х 0,2) подлежат погашению в 1-ый месяц следующего периода и 1 200 тыс. руб. (6 000 х 0,2) - во 2-ой месяц.

Представленные порядок и форму расчета планового поступления денежных средств применим к планированию поступлений от инвестиционной и финансовой деятельности, а также к планированию выплат денежных средств.

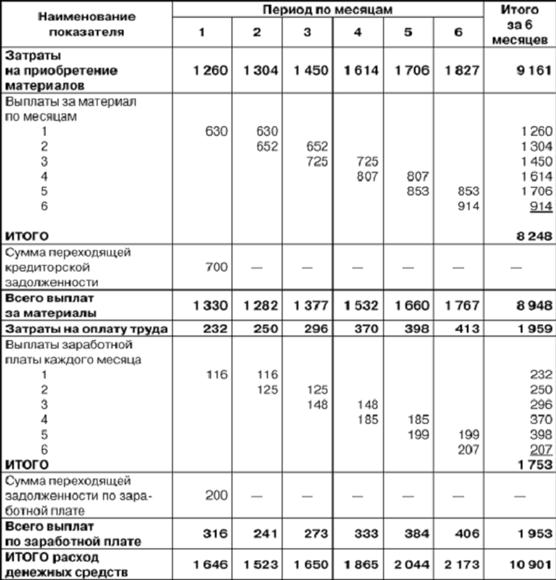

При планировании выплат денежных средств тщательной проработки требует порядок погашения кредиторской задолженности - определение долевого погашения по месяцам (аналогично инкассированию дебиторской задолженности). В таблице 3 представлен упрощенный пример плана расхода денежных средств при следующих условиях погашения кредиторской задолженности: 50% стоимости материалов и заработной платы выплачиваются в том же месяце, а остальные 50% - в следующем.

Рассмотренный нами пример демонстрирует бюджет денежных средств с положительным сальдо за каждый месяц и за полугодие в целом (10 901 < 31 204 тыс. руб.).

ТАБЛИЦА 3

План выплат денежных средств, тыс. руб.

Таким образом, представленный подход к управлению денежными потоками предприятия позволяет увязать приток и отток денежных средств. Это дает возможность своевременно предупредить негативные явления, если в какой-либо момент текущей деятельности на предприятии возникают сбои в поступлении средств. Однако для этого необходимо соблюдать следующие условия:

- проанализировать каждую составляющую притока и оттока денежных средств;

- выработать механизм оптимизации их потока;

- регулярно составлять бюджет денежных средств;

- контролировать и поддерживать оптимальное соотношение величин и временных интервалов поступлений и расхода.

Список использованных источников

1. Конституция Республики Беларусь 1994 года. Принята на республиканском референдуме 24 ноября 1996 года. Минск «Беларусь» 1997г.

2. Сорокина Т.В. Бюджет Беларуси: генезис и развитие. Минск, 2000.

3. Л.А. Ханкевич «Финансовое право Республики Беларусь». Учебное пособие / Мн. Издательство «Амалфея» 2002г.

4. Финансовое право. Серия «Учебники, учебные пособия» / Под ред. проф. В.М. Мандрина Ростов-на-Дону Издательство «Феникс», 2002.