Денежный рынок и его регулирование

Для выполнения функции средства счета деньги используются в качестве абстрактного понятия — условной счетной единицы, тогда как для реализации двух других функций они должны существовать в определенной «вещественной» форме (в виде банкнот, монет, чековых книжек, кредитных карточек).

В современной экономике платежи осуществляют тремя способами:

1) путем передачи денежных знаков;

2) посредством записей на счетах в банках;

3) с помощью документов, удостоверяющих задолженность одного лица другому.

На этом основании различают три вида платежных средств: наличные деньги (банкноты, монеты), жиро-деньги (чеки, текущие счета), долговые деньги (векселя частных лиц, обязательства). Первые два вида платежных средств создаются банковской системой, а третий — хозяйственными агентами.(2, с.89-92)

1.2 Спрос на деньги и их предложение

1.2.1 Классическая и кейнсианская теории спроса на деньги

Количественная теория денег определяет спрос на деньги с помощью уравнения обмена:

MV=PY

где М – количество денег в обращении;

V – скорость обращения денег;

P – уровень цен (индекс цен);

Y – реальный объем выпуска.

Согласно классической теории реальный ВВП (Y) изменяется медленно и только при изменении величины факторов производства и технологии. При условии постоянства V изменение количества денег в обращении (М) должно вызывать пропорциональное изменение номинального ВВП (PY). Предположим, что Y меняется с постоянной скоростью, а на коротких отрезках времени постоянен. Из этого следует, что колебания номинального ВВП будут отражать главным образом изменения цен.

Таким образом, изменение количества денег в обращении не окажет влияния на реальные величины, а отразиться на колебаниях реальных переменных.

Это явление получило название «нейтральность денег».

Уравнение обмена может быть представлено в темповой записи (для небольших изменений входящих в него величин):

![]()

Государство должно поддерживать темп роста денежной массы на уровне средних темпов роста реального ВВП, тогда уровень цен в экономике будет стабилен.

Чтобы исключить влияние инфляции, обычно рассматривают реальный спрос на деньги, то есть

![]() ,

,

где величина ![]() носит название «реальных запасов денежных средств».

носит название «реальных запасов денежных средств».

Кейнсианская теория спроса на деньги – теория предпочтения ликвидности – выделяет три мотива, побуждающие людей хранить часть денег в виде наличности:

· трансакционный мотив – потребность в наличности для текущих сделок;

· мотив предосторожности – хранение определенной суммы наличности на случай непредвиденных обстоятельств в будущем;

· спекулятивный мотив – «намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, знанием того, что принесет будущее». (3, с.356)

Обобщая классический и кейнсианский подходы, можно выделить следующие факторы спроса на деньги:

1. уровень дохода;

2. скорость обращения денег;

3. ставка процента.

Классическая теория связывает спрос на деньги с реальным доходом. Кейнсианская теория считает основным фактором ставку процента. Издержки при хранении денег в виде наличности равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку финансовых активов, приносящих доход. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги.

Функция спроса на реальные денежные остатки будет выглядеть следующим образом:

![]()

где Y – реальный доход,

R – ставка процента.

Если предположить линейную зависимость, получим:

![]()

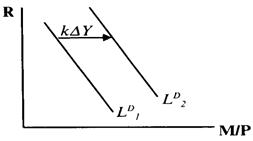

где коэффициенты k и h отражают чувствительность спроса к доходу и к ставке процента. Функция спроса на деньги показывает, что при любом данном уровне дохода величина спроса будет падать с ростом ставки процента и наоборот. Увеличение уровня дохода отразиться сдвигом кривой спроса на деньги LD вправо на величину k∆Y (см. рисунок 1.1).

Рис. 1.1 Сдвиг кривой спроса при увеличении дохода

Различают номинальную и реальную ставки процента. Номинальная ставка – это ставка, назначаемая банками по кредитным операциям. Реальная ставка процента отражает реальную покупательную способность дохода, полученного в виде процента. Связь номинальной и реальной ставки процента описывается уравнением Фишера:

![]() ,

,

где π – темп инфляции,

r – реальная ставка процента;

i – номинальная ставка процента.

Отсюда следует, что номинальная ставка процента может изменяться из-за изменения реальной ставки и темпа инфляции.

Количественная теория и уравнение Фишера вместе дают связь объема денежной массы и номинальной ставки процента: рост денежной массы вызывает рост инфляции, а она, в свою очередь, приводит к увеличению номинальной ставки процента. Эту связь инфляции и номинальной ставки процента называют эффектом Фишера.

В долгосрочном периоде сохраняется «нейтральность денег», то есть изменение номинальной переменной может повлиять лишь на другую номинальную переменную, не затрагивая реальные величины. В краткосрочном периоде изменение номинальной величины может на какое-то время отразиться на реальной переменной. (1, с.143-150)

При высоких темпах инфляции (> 10%) используется более точная формула для определения реальной ставки процента:

![]() .

.

1.2.2 Модель предложения денег. Денежный мультипликатор

Предложение денег (МS) включает в себя наличность вне банковской системы (С) и депозиты (D), которые экономические агенты могут использовать для сделок:

![]()

Современная банковская система – это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд и других активных операций.

Банки обладают способностью увеличивать предложение денег. Кредитная мультипликация – процесс эмиссии платежных средств в рамках системы коммерческих банков. В общем виде суммарное предложение денег, возникшее в результате появления нового депозита (включая первый депозит), равно:

![]()

где rr – норма банковских резервов,

D – первоначальный вклад.

Коэффициент ![]() называется банковским мультипликатором, или депозитным мультипликатором.

называется банковским мультипликатором, или депозитным мультипликатором.

Денежная база (деньги повышенной мощности, резервные деньги) – это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в Центральном Банке. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег.