Денежный рынок и его структура

Среднедневные остатки средств на корреспондентских счетах в Банке России в апреле—июне 2007 г. составили 447,2 млрд. руб. по сравнению с 492,6 млрд. руб. в I квартале 2007 г. (во II квартале 2006 г. они были равны 351,8 млрд. руб.).

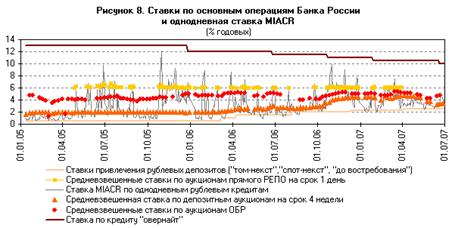

Банк России в 2007 г. активно проводил операции по абсорбированию свободных денежных средств кредитных организаций в целях ограничения темпов роста денежного предложения и снижения инфляции.

Во II квартале 2007 г. Банк России осуществлял депозитные операциис кредитными организациями — резидентами в валюте Российской Федерации на стандартных условиях и на аукционной основе. Со 2 апреля 2007 г. Банк России повысил фиксированные процентные ставки по депозитным операциям, проводимым на стандартных условиях "том-некст", "спот-некст" и "до востребования", до 2,5% годовых, на стандартных условиях "1 неделя", "спот-неделя" — до 3% годовых.

Общий объем осуществленных Банком России депозитных операций за апрель—июнь 2007 г. составил 29,2 трлн. руб., увеличившись, таким образом, по сравнению с аналогичным периодом 2006 г. в 11 раз (с 2,6 трлн. руб.). Средний дневной остаток средств кредитных организаций на депозитных счетах в Банке России во II квартале 2007 г. был равен 922,2 млрд. руб., тогда как в I квартале 2007 г. — 157,7 млрд. руб. (в апреле—июне 2006 г. — 173,0 млрд. руб.).

В целях абсорбирования свободной ликвидности во II квартале 2007 г. Банк России продолжал осуществлять операции со своими облигациями. Среднедневная задолженность Банка России по ОБР перед кредитными организациями в апреле—июне 2007 г. составила 317,7 млрд. руб. против 154,0 млрд. руб. в I квартале 2007 г. (во II квартале 2006 г. — 131,6 млрд. руб.).

Сложившийся во II квартале 2007 г. уровень ликвидности банковского сектора обусловил отсутствие операций прямого РЕПОи сделок "валютный своп". Вместе с тем объем ломбардных кредитов за II квартал составил 1,1 млрд. руб. против 0,66 млрд. руб. в I квартале и 0,03 млрд. руб. во II квартале 2006 года. Более 95,6% ломбардных кредитов в рассматриваемый период было предоставлено по фиксированной процентной ставке. Средневзвешенные процентные ставки по ломбардным кредитным аукционам и ломбардным кредитам Банка России, предоставленным по фиксированной процентной ставке, в апреле—июне 2007 г. составляли 7% годовых.

Объем предоставленных Банком России кредитов "овернайт" во II квартале 2007 г. увеличился как по сравнению с предыдущим кварталом, так и по сравнению с аналогичным периодом 2006 г. и составил 22,4 млрд. руб. (в I квартале 2007 г. — 19,4 млрд. руб., во II квартале 2006 г. — 14,3 млрд. руб.).

При управлении ликвидностью кредитные организации использовали механизм внутридневного кредитования.В апреле—июне 2007 г., как и в I квартале 2007 г., объем внутридневных кредитов составил 2,7 трлн. руб. (во II квартале 2006 г. — 2,6 трлн. руб.).

В рамках реализации процентной политики, направленной на сужение коридора процентных ставок по собственным операциям, Банк России принял решение о снижении с 19 июня 2007 г. ставки рефинансирования на 0,5 процентного пункта — до 10,0% годовых. Ставка по кредитам "овернайт" и процентная ставка, используемая при заключении сделок "валютный своп" с Банком России, также стали составлять 10,0% годовых (рис.6)

|

Рис. 6. Ставки по основным операциям Банка России

Ставки валютных МБК, размещаемых российскими банками, в рассматриваемый период определялись прежде всего конъюнктурой мирового денежного рынка. Среднемесячная ставка MIACR по однодневным МБК в долларах США в августе по сравнению с июлем повысилась с 5,5 до 5,6% годовых. Заимствования на мировом денежном рынке по-прежнему были значимым источником пополнения средств российских банков[22].

Денежно-кредитная политика Банка России ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. С начала периода перехода к рынку Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков.

Итак, мы выяснили, что деятельность Банка России в области регулирования денежного рынка направлена на обеспечение стабильности экономики страны.

Заключение

На основании изучения литературных источников в процессе выполнения данной курсовой работы были сделаны следующие выводы:

Денежный рынок— это рынок кредитов и заимствований денег, служащий для удовлетворения межбанковских нужд в размещении и привлечении денежных средств. По сути, денежный рынок не отличается от любого другого. Если рынки в целом используются для формирования цен на товары, то денежные рынки формируют «цены на деньги». Цена денег — это процентная ставка, уплачиваемая за получение заемных средств или получаемая за предоставление займа.

Мы рассмотрели основные элементы механизма функционирования денежного рынка: спрос на деньги и предложение денег, а так же условия достижения равновесия на денежном рынке. Спрос на деньги должен покрываться их предложением. Предложением денег называется имеющееся на данный момент в экономике их количество.

Денежный рынок состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются, прежде всего, субъекты его отношений. В качестве субъектов денежного рынка выступают кредитор и заемщик. В денежном рынке участвуют банки, брокерские и дилерские фирмы, другие финансово-кредитные учреждения

Объектом рынка выступает ссуженная стоимость, как особая часть стоимости. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

Важным для денежного рынка представляется равновесие между спросом на деньги и их предложением. Но равновесное положение на денежном рынке не является устойчивым. Нарушение равновесия может происходить в результате изменения либо денежного предложения, либо спроса на деньги. Оно приводит к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег. Методы восстановления равновесия тесно связаны с проводимой в стране денежно-кредитной политикой, политикой обменного курса.

Правительства государств могут влиять на размер процентной ставки на денежных рынках, ограничивая количество денег в обращении. Размер процентной ставки влияет на уровень экономической активности в стране. Если процентная ставка повышается, следовательно, заимствования становятся дороже, то проекты, финансируемые за счет заемных средств, становятся менее привлекательными, поскольку должны быть более доходными, чтобы покрыть затраты. Иными словами, высокий ссудный процент подавляет экономическую активность и делает невозможным осуществление ряда проектов. Наоборот, снижение процента способствует росту экономической активности, повышая привлекательность проектов с заемным финансированием.