Денежный рынок теоретическая графическая модель и состояние денежного рынка в России

Кроме того, ЦБ РФ действует в интересах всех субъектов, перед ним стоит сложнейшая задача – сбалансировать интересы всего общества. Поэтому Банк России вынужден маневрировать, с одной стороны, исходя из баланса денежного спроса и предложения, он должен поддерживать денежную массу на определенном уровне, но, с другой – в интересах реального сектора, национального производства не допускать чрезмерного укрепления национальной валюты, скупать часть валюты, а, следовательно, поддерживать денежную эмиссию через внешний приток ресурсов. В этом аспекте необходимы совместные действия ЦБ РФ с правительством, с законодательной и исполнительной ветвями власти. В своей политике ЦБ РФ учитывает реальную ситуацию, связанную с развитием экономики, поэтому рост остатков финансовых средств коммерческих банков на счетах ЦБ РФ (в виде текущих и депозитных счетов) свидетельствует об избытке ликвидных финансовых ресурсов в экономике, о дефиците надежных финансовых инструментов и малопривлекательном реальном секторе. Поэтому ЦБ РФ проводит стерилизационные мероприятия, хотя его возможности в этом ограничены. Однако от проведения стерилизационных мероприятий появляется негативный эффект разрыва между движением капитала и процентной ставкой по кредитам. Данный элемент регулирования денежной массы отрывается от развития реальной экономики. Поэтому предпочтительнее воздействовать на уровень банковской ликвидности через управление активами коммерческих банков. Для этого ЦБ РФ использует определенный набор инструментов. На разных этапах развития российской экономики он менялся, так как главная задача денежно-кредитных регуляторов – снимать или смягчать, проводить профилактику противоречий рыночного механизма. В условиях переходной экономики недостаточно использовать только косвенные регуляторы, они должны быть дополнены прямым регулированием со стороны государства. Арсенал средств денежно-кредитной политики должен активнее содействовать развитию производства.

При наличии вышеперечисленных факторов полноценно рыночные регуляторы в условиях российского денежного рынка работать не смогут, им необходима поддержка административных регуляторов, которые становятся в данных вышеперечисленных условиях более эффективными. Нам кажется, что при участии государственного капитала могут быть созданы инвестиционные банки, осуществляющие кредитование инфраструктуры по более низким процентным ставкам и пользующиеся льготами при переучете векселей в Центральном банке. На современном этапе, как нам кажется, для улучшения инвестиционного климата в стране необходимо совершенствовать базовые условия экономической деятельности, где инфраструктурные объекты играют важнейшую роль, а также эффективны вложения в те сферы, которые приводят к эффекту «перелива» (например, стимулирование НИОКР). Неэффективна практика выдвижения приоритетных отраслей в связи с тем, что из-за удешевления информации, большой мобильности капитала, формирования глобальных сетей поставщиков и перманентного изменения технологий типы промышленного развития и сферы конкурентных преимуществ на мировых рынках меняются очень быстро. Для нивелировки минусового эффекта от селективного кредитования в виде нарушения конкурентной среды ЦБ РФ может активнее использовать метод санкций и льгот, что позволит более дифференцированно проводить кредитную политику. Косвенные регуляторы в арсенале ЦБ РФ закреплены законодательно. Федеральным законом от 10 июля 2002 года за номером 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» в статье 35 установлено, что основными инструментами и методами денежно-кредитной политики Банка России являются: процентные ставки по операциям Банка России; нормативы обязательных резервов, депонируемых в Банке России (резервные требования); операции на открытом рынке; рефинансирование кредитных организаций; валютные интервенции; установление ориентиров роста денежной массы; эмиссия облигаций от своего имени. Можно классифицировать инструменты денежно-кредитной политики по формам организации использования данного регулятора:

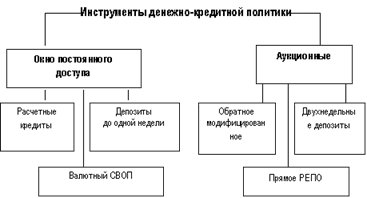

Рисунок 4. Классификация инструментов денежно-кредитной политикипо форме организации использования регуляторов

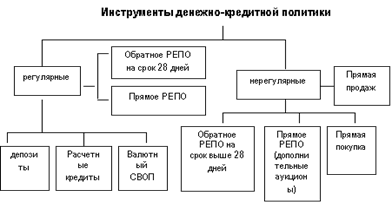

По степени периодичности использования инструментов денежно − кредитной политики классификацию можно представить в следующем виде:

Рисунок 5. Классификация инструментов денежно-кредитной политики по степени периодичности использования регуляторов

Перечисленный инструментарий уже известен в мировой практике, Банк России не изобретает новые виды, но существуют определенные особенности и проблемы в их применении, исходя из специфики российского денежного рынка, экономической среды, особенностей становления и формирования рыночной банковской инфраструктуры. Это накладывает значительные ограничения на применение ряда инструментов денежно-кредитной политики. Например, политика рефинансирования. В России ставки рефинансирования играют чисто фискальную роль и не оказывают влияния на рынок, тогда как именно они должны служить ориентиром для участников денежного рынка, влиять на формирование рыночного процента. Механизм рефинансирования должен обеспечивать деньгами участников рынка. К сожалению, данный инструмент практически не работал, он не воздействовал на участников рынка, а лишь отражал сложившуюся на рынке ситуацию. Вся система рефинансирования и финансирования связана и базируется на валютном курсе. Банковская система рефинансируется в основном через операции с валютой, основной источник рублевой эмиссии – это продажа валюты. Кроме того, число механизмов рефинансирования ограничено узким кругом инструментов, принимаемых в залог. Банк России пытается разнообразить механизмы рефинансирования через предложение рынку аукционов по рефинансированию (в виде аукционов РЕПО на один день, «валютный своп», кредиты «овернайт»), был расширен перечень активов, принимаемых Банком России в обеспечение по кредитам ЦБ РФ и операциям прямого РЕПО. Со стороны ЦБ РФ это была попытка приучить рынок к пониманию процентной ставки. Так как операции проводятся, то можно предположить, что процентная ставка начинает постепенно работать.

Кроме того, использование первоклассных корпоративных и муниципальных облигаций значительно повышает эффективность рефинансирования и способствует притоку ресурсов в различные отрасли и регионы. Однако сдерживающим фактором в развитии данного инструмента являются фундаментальные причины, связанные с неблагоприятной структурой российской экономики, зависимой от экспортных цен на сырье. Тем не менее, расширяя кредитование, механизмы рефинансирования, Банк России может более гибко и оперативно воздействовать на ликвидность в экономике, а также на достижение долгосрочных целей, связанных с экономическим ростом и развитием производства. ЦБ РФ может использовать дифференцированную ставку рефинансирования для оживления кредитования реального сектора экономики, развития рыночной инфраструктуры. Этот способ оживит ценовой механизм рефинансирования для целей инвестирования экономики. Причем данная мера должна быть направлена на поддержку средних по размерам банков и контролем Банка России за выполнением условий, обеспечивающих дифференциацию ставки рефинансирования. Кроме того, ЦБ РФ приспособился в условиях изменчивой ликвидности чередовать депозитные аукционы с аукционами по рефинансированию. В таких условиях постепенно начинает работать процентная ставка.