Деньги как средство обращения

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средство платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах.

Налично-денежное обращение - движение наличных денег в сфере обращения и выполнение ими двух функций (средства платежа и средства обращения). Сфера использования налично-денежных платежей ограничена, в основном, доходами населения. Наличными деньгами производятся расчеты:

1. Предприятий, учреждений и организаций с населением;

2. Между отдельными гражданами на товарных и продуктовых рынках;

3. Частично расчеты населения с финансово-кредитной системой;

4. В ограниченных размерах платежи между предприятиями и организациями потребкооперации.

Причины роста налично-денежного оборота многообразны. Среди них могут быть:

1. экономический кризис;

2. кризис неплатежей;

3. кризис наличности;

4. плохая организация системы межбанковских расчетов;

5. замедление расчетов;

6. сознательное сокращение прибыли и доходов предпринимателей с целью ухода от налогов и расширение наличных платежей за пределами банковской системы.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами.

Налично-денежное движение осуществляется с помощью различных видов денег; банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляет центральный (как правило, государственный) банк. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также меняет деньги на новые образцы купюр и монет.

Наличное обращение есть необычайно дорогостоящая вещь, и ложится огромным бременем на всю экономику. Затраты народного хозяйства, связанные с наличным денежным обращением, составляют до нескольких процентов всего валового продукта.

Во всем мире идет интенсивный процесс сокращения наличного денежного обращения. Платежи наличными деньгами преобладали до конца XIX в. В современных условиях удельный вес наличных денег в общей массе денежных средств, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 8%.

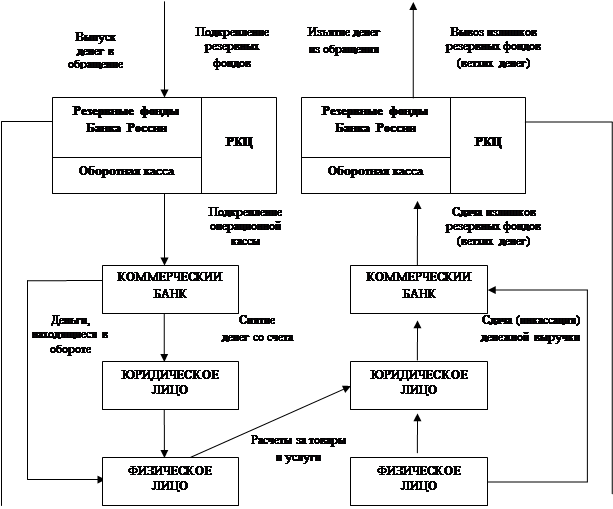

В России налично-денежный оборот организуется государством в лице Центрального Банка. Основными организующими звеньями в Российской Федерации являются также территориальные учреждения Центрального банка и система расчетно-кассовых центров (РКЦ). РКЦ обслуживают расчетную деятельность банков, осуществляют инкассацию денег и проводят операции, связанные с денежным оборотом. Далее схематично изображен оборот наличных денег в хозяйстве:

Налично-денежный оборот в России регламентирован Положением «О правилах организации наличного денежного обращения на территории Российской Федерации» от 5 января 1998 г. № 14-П утвержденным Банком России, а также Порядком ведения кассовых операций в РФ, утвержденном решением Совета директоров Банка России от 22 сентября 1993 г. № 40.

Другой формой денежного обращения является безналичное обращение. Безналичное обращение — движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Развитие кредитной системы и появление средств клиентов на счетах в банках и других кредитных учреждений привели к возникновению такого обращения. Безналичный денежный оборот охватывает расчеты между:

1. предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях;

2. юридическими лицами и кредитными учреждениями по получению и возврату кредита;

3. юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам;

4. физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств.

Размер безналичного оборота зависит от объема товаров в стране, уровня цен, размера распределительных отношений, осуществляемых через финансовую систему. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения.

Различия в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение безналичные расчеты векселями и чеками. С 1775г. здесь возникли расчетные, клиринговые палаты – специальные межбанковские организации, осуществляющие безналичные расчеты по чекам и другим платежным документам путем зачета взаимных требований. Коммерческие банки – члены расчетной палаты принимают к оплате чеки, выписанные на любой банк или его отделение. Все чеки поступают в расчетную палату, где их сортируют и проводят зачет несколько раз в день. Оплачивается только конечное сальдо расчетов через счета в центральном банке. В ряде стран функции расчетных палат выполняют центральные банки. Расчетные палаты существуют также при товарных и фондовых биржах для взаимного зачета требований по заключенным здесь сделкам, что значительно упрощает и ускоряет расчеты.

В США, Канаде, Великобритании, Франции, Италии широкое распространение получила система чековых расчетов. В ряде стран континентальной Европы (Австрии, Бельгии, Венгрии, Германии, Голландии, Франции, Италии, Швейцарии) преобладают жирорасчеты – разновидность безналичных расчетов вначале через специальные жиробанки, а затем через коммерческие банки и сберегательные кассы. Сущность этих расчетов состоит в перечислении средств по особым счетам на основе поручений – жироприказов, т.е. письменных распоряжений о перечислении денежных средств со счета плательщика на счет получателя. Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

С развитием и совершенствованием автоматизации банковских операций с середины 70-х годов в развитых странах стала применяться система электронных платежей, используемых для кредитных и платежных операций и контроля за состоянием банковских счетов посредством передачи электронных сигналов, без участия бумажных носителей информации. Они способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов, уменьшают издержки, связанные с выполнением платежных операций. Для своевременного перемещения средств от отправителя денежного перевода к получателю при оптовых платежных операциях используются телеграфные переводы.